その1 US

その2 ドル

その3 資源エネルギーの2006-8年的な復活は来ない

その4 債券の時代は2018は来ない

その5 韓国、北朝鮮、日本、中国、そして米国

2017年12月31日日曜日

2018年は、2017年を確認する続編の年 : その4 債券の時代は2018は来ない

「株式は割高だから、株を売って債権にシフトすべきだ」という営業トークを2012年ごろから毎年聴いている

彼から資産配分変更アドバイスの話を6年間聴き続けているが、2018年は彼の定義による「割高な株&割安な債券」の7年目に突入する

2012年に営業トークに従って株から債券に乗り換えていたら、とんでもない機会損失の被害を被ったことになる。

営業マン氏は責任など当然取らないのだから、資産配分は自己責任で判断すべき重要事項だと思う。

下図を見れば定期的に株は大幅な下落を被り、累積の利益を吐き出してしまい、債券のパフォーマンス以下になる状態が短期間だけ起こる

しかし、その後はまた株がじりじりと債券を引き離す

そもそも投資の教科書に従えば、

リスクとリターンは正比例するのだから、

株式:高いリスク&高いリターン

債券:低いリスク&低いリターン

という関係は常態だ。

しかも、教科書によれば

売買タイミングは当たらないのだから、

いつでも株を買うべきだという事になる。

無論、春山は教科書の記述は30%程度しか真に受けていないし、「いつでも株を買うべきだ」とも思っていない。

(信じない教科書の中でも、特にModern Portfolio Theoryは実験室での長期平均では妥当しても毎年の現実相場には使えない、と確信しており、そういう態度で30年ほど運用してきた)

なお、春山の証券運用は債権&為替からスタートした。1984年のことだ。

あれから30年余り、金利は下がりに下がった。

金利低下=債権が儲かる、という時代が長期間続いたのだ。

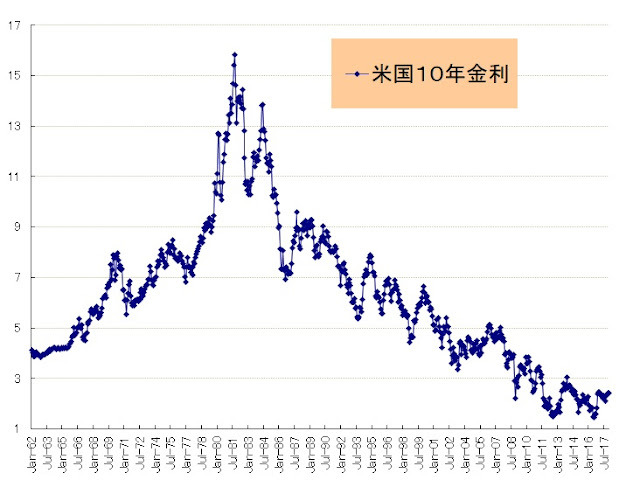

上図は、US10年債券の月次チャートだ。

債券が儲かるには、ここから金利が下がって債券価格が上がることが必要だ。

確率的に考えて、ここからの金利の下げ余地と金利の上昇ポテンシャルとは、どちらが大きいだろうか?

常識的に考えて、下げは知れているが、上がればデカイと判断するのが常識人だろう。

いつ上昇トレンドが始まるかをピンポイントで当てるのは、春山には難問なので当てようとも思わない。

ただ、今が債券の買い時だとは全然思わない、とだけは判断している。

下図にあるように、米国経済は正常化が進んでおり、FFレートも「2%という平時」に向かってゆっくり上昇している。

ありうるシナリオとしては、

景気や企業業績の状況に比べて低すぎる金利という状態が2018年も維持される。

この状態は企業経営者にとっては天国だし、株式投資家にとっては嬉しい状態だ。

だから、株式のvaluationはさらに上昇してしまうだろう。

そして、最も早ければ2019年には「短期的には維持できない割高valuation」レベルに到達するかもしれない。

そうなれば何かのきっかけ(それが何なのかは、今はワカラナイ)で、一番最初の図で見たような株式の大幅な調整が起こるかもしれない。

その時は、債券を買うのではなく、現金に避難して株の割高が解消するのを待つのが妥当だと思う。

何故なら、その時でも金利は多少は上がっているかもしれないが、長期的に債券を保有するには魅力的とは言えないほどの低金利水準であるだろうからだ

彼から資産配分変更アドバイスの話を6年間聴き続けているが、2018年は彼の定義による「割高な株&割安な債券」の7年目に突入する

2012年に営業トークに従って株から債券に乗り換えていたら、とんでもない機会損失の被害を被ったことになる。

営業マン氏は責任など当然取らないのだから、資産配分は自己責任で判断すべき重要事項だと思う。

下図を見れば定期的に株は大幅な下落を被り、累積の利益を吐き出してしまい、債券のパフォーマンス以下になる状態が短期間だけ起こる

しかし、その後はまた株がじりじりと債券を引き離す

そもそも投資の教科書に従えば、

リスクとリターンは正比例するのだから、

株式:高いリスク&高いリターン

債券:低いリスク&低いリターン

という関係は常態だ。

しかも、教科書によれば

売買タイミングは当たらないのだから、

いつでも株を買うべきだという事になる。

無論、春山は教科書の記述は30%程度しか真に受けていないし、「いつでも株を買うべきだ」とも思っていない。

(信じない教科書の中でも、特にModern Portfolio Theoryは実験室での長期平均では妥当しても毎年の現実相場には使えない、と確信しており、そういう態度で30年ほど運用してきた)

なお、春山の証券運用は債権&為替からスタートした。1984年のことだ。

あれから30年余り、金利は下がりに下がった。

金利低下=債権が儲かる、という時代が長期間続いたのだ。

上図は、US10年債券の月次チャートだ。

債券が儲かるには、ここから金利が下がって債券価格が上がることが必要だ。

確率的に考えて、ここからの金利の下げ余地と金利の上昇ポテンシャルとは、どちらが大きいだろうか?

常識的に考えて、下げは知れているが、上がればデカイと判断するのが常識人だろう。

いつ上昇トレンドが始まるかをピンポイントで当てるのは、春山には難問なので当てようとも思わない。

ただ、今が債券の買い時だとは全然思わない、とだけは判断している。

下図にあるように、米国経済は正常化が進んでおり、FFレートも「2%という平時」に向かってゆっくり上昇している。

ありうるシナリオとしては、

景気や企業業績の状況に比べて低すぎる金利という状態が2018年も維持される。

この状態は企業経営者にとっては天国だし、株式投資家にとっては嬉しい状態だ。

だから、株式のvaluationはさらに上昇してしまうだろう。

そして、最も早ければ2019年には「短期的には維持できない割高valuation」レベルに到達するかもしれない。

そうなれば何かのきっかけ(それが何なのかは、今はワカラナイ)で、一番最初の図で見たような株式の大幅な調整が起こるかもしれない。

その時は、債券を買うのではなく、現金に避難して株の割高が解消するのを待つのが妥当だと思う。

何故なら、その時でも金利は多少は上がっているかもしれないが、長期的に債券を保有するには魅力的とは言えないほどの低金利水準であるだろうからだ

2018年は、2017年を確認する続編の年 : その3 資源エネルギーの2006-8年的な復活は来ない

1:これだけ世界景気が好調なのに、資源エネルギー価格が上がらない

2:こんな怠い世界景気だから、資源エネルギー価格が低迷しているのだ

どちらの判断をしているかによって、2018年以降の資源エネルギー価格の見通しは異なる

換言すれば、これほど2017年の世界景気をどう思っているかの「投資家の見方」はバラバラに分かれている。

おそらく主流派(40%程度だと思うが)は、よくわからないままに日米の景気は相当程度の回復を見せたが、2018年には腰折れするという不安にさいなまれている、、、という不安な気持ちだろう。

~~~~多分、こんな心理状態~~~~

これまで景気が回復するとは思わなかったし、

2017年を振りかえると、自分の判断は間違っており日米景気は改善してしまった

でも、来年に対する不安がハズレるとは思わない=自分が間違えるとは思いたくない

~~~~~~~~~~~~~~~~~~

主流派の多くは、・・・・

資源エネルギー・バブルの記憶が鮮明過ぎて、「好景気=資源エネルギー価格は大幅上昇」という図式が当然だと感じており、資源エネルぎ―価格が「現在のような微上昇」の常態は好景気とは思わない・・・・

と考えているのだ。

しかし、そんな思い込みは間違いであることは下図の原油価格推移を見れば明白だ

1980年代、1990年代と長期間にわたり、好調な世界経済であっても資源エネルギー価格は微増ペースだった。

12月に、原油は$60、g-ルドは$1300まで回復した

21世紀の資源エネルギー価格は相当程度に高いレベルにあるとも言えるかもしれない

いずれも、中国が非効率なエネルギー消費に邁進するというバブル的な状況は、習近平時代には再現しないと春山は判断している

2:こんな怠い世界景気だから、資源エネルギー価格が低迷しているのだ

どちらの判断をしているかによって、2018年以降の資源エネルギー価格の見通しは異なる

換言すれば、これほど2017年の世界景気をどう思っているかの「投資家の見方」はバラバラに分かれている。

おそらく主流派(40%程度だと思うが)は、よくわからないままに日米の景気は相当程度の回復を見せたが、2018年には腰折れするという不安にさいなまれている、、、という不安な気持ちだろう。

~~~~多分、こんな心理状態~~~~

これまで景気が回復するとは思わなかったし、

2017年を振りかえると、自分の判断は間違っており日米景気は改善してしまった

でも、来年に対する不安がハズレるとは思わない=自分が間違えるとは思いたくない

~~~~~~~~~~~~~~~~~~

主流派の多くは、・・・・

資源エネルギー・バブルの記憶が鮮明過ぎて、「好景気=資源エネルギー価格は大幅上昇」という図式が当然だと感じており、資源エネルぎ―価格が「現在のような微上昇」の常態は好景気とは思わない・・・・

と考えているのだ。

しかし、そんな思い込みは間違いであることは下図の原油価格推移を見れば明白だ

1980年代、1990年代と長期間にわたり、好調な世界経済であっても資源エネルギー価格は微増ペースだった。

12月に、原油は$60、g-ルドは$1300まで回復した

21世紀の資源エネルギー価格は相当程度に高いレベルにあるとも言えるかもしれない

いずれも、中国が非効率なエネルギー消費に邁進するというバブル的な状況は、習近平時代には再現しないと春山は判断している

2017年12月30日土曜日

2018年は、2017年を確認する続編の年 : その2 ドル

2017年のドルは、予想通り狭いボックス内の動きに留まった

大きくドル安になるような「経済的なリスク・オフ」の兆候は見られない

北朝鮮が1-2か月程度は動かすかもしれないけど

US景気は好調だし、金利も上昇が続く

日米金利差は拡大するけど、為替関係者は、それを理由にドルを買いたいとは思っていない。債券為替関係者はUS景気の持続性を信じていないからだ

何か明確な材料が出るのを待つしかない。

それが当面の状況

つまり、2017年の状態が2018年になだれ込むのだ

~~~~~~~~~~~~~

投機家はビットコインなどの方へ移っちゃって、当面は戻ってこないだろうね

大きくドル安になるような「経済的なリスク・オフ」の兆候は見られない

北朝鮮が1-2か月程度は動かすかもしれないけど

US景気は好調だし、金利も上昇が続く

日米金利差は拡大するけど、為替関係者は、それを理由にドルを買いたいとは思っていない。債券為替関係者はUS景気の持続性を信じていないからだ

何か明確な材料が出るのを待つしかない。

それが当面の状況

つまり、2017年の状態が2018年になだれ込むのだ

~~~~~~~~~~~~~

投機家はビットコインなどの方へ移っちゃって、当面は戻ってこないだろうね

2018年は、2017年を確認する続編の年 :その1 US

アジアの事は、習近平に任せよう

欧州の事は、メルケルに任せよう

中東のことは、クシュナーに任せよう

俺(=トランプ)は、口(=twitter)は出すけど、手は出さない

欧州の事は、メルケルに任せよう

中東のことは、クシュナーに任せよう

俺(=トランプ)は、口(=twitter)は出すけど、手は出さない

2017年12月16日土曜日

信用本位制資本主義の先頭を走り始めた中国

(10)どこへ行くのか中国

結婚や交際に際しても相手の信用スコアをチェックするようになっているという。

信用スコアが将来の生活コストを左右するし、信用のある人間は品行方正であるし、そういう人間は優れている確率が高いので金銭的にも裕福になれる確率が高い、という冷徹な計算が働いているのだ。

一に金、二に金、三も金、、それが中国人だと言われてきたが、そのDNAは変わっていないのかもしれない。

信用本位制とは信用が重視される経済システムだ。

信用は社会の安定と秩序に依存する。

社会の安定と秩序を達成するには様々な手法がある。

中国は「社会のフェアネス、安定と秩序を達成する」ためには個人情報の保護に制限が加えることは「社会的に許容される必要コスト」だと考える社会だ。

ズル、アンフェアを隠す自由は無いと考えるのだ。

一方欧米では、より個人情報の保護に力点が置かれ、「ズルを知られない権利、過去の悪事を隠す権利」を擁護するような風潮がある。

どちらの社会システムと社会的合意が、信用本位制資本主義に適しているか、それは中国社会の将来が答えを与えてくれるだろうが、快適かつ安全な社会の実現はプライバシーに優先するという中国の考え方の方が経済合理性にはかなっているように思われる。

豊かな人生のためには「信用」が重要だ

前回の続きです

~~~~~~~~~~~~

<< 豊かな人生のためには「信用」が重要だ >>

~~~~~~~~~~~~

<< 豊かな人生のためには「信用」が重要だ >>

(8)信用が人生を豊かにする

中国人の買い物の支払いと言えば、銀聯カード(UnionPay)と言われたのは、もう昔の話

今では、AlipayとWeChatPayが中国全土を席巻している

上海に観光やビジネスでいけば一目瞭然だが、中国人は現金をほとんど使わなくなった。

代わりにスマホをかざして支払う「AlipayとWeChatPay」が猛烈な勢いで伸びている。

AlipayとWeChatPayが伸びている背景だが、

1:安い、簡単、早い、便利を実現した、そして

2:信用が人生にとって重要だという認識が常識化した

1:安い、簡単、早い、便利を実現した、そして

2:信用が人生にとって重要だという認識が常識化した

ということだ。

1の「安い、簡単、早い、便利」は古今東西同じである。

銀聯カード(UnionPay)はCredit Cardであり、短期の信用調達コストが発生するが、AlipayとWee Chat Payは、スマホを使った同時決済であり、時間差という信用リスクが発生しないので、販売側も「安い、簡単、早い、便利」の利便性を享受できる。

しかし、2の「信用が人生にとって重要だ」という事は中国社会にとっては革命的な出来事だ。銀聯カード(UnionPay)はCredit Cardであり、短期の信用調達コストが発生するが、AlipayとWee Chat Payは、スマホを使った同時決済であり、時間差という信用リスクが発生しないので、販売側も「安い、簡単、早い、便利」の利便性を享受できる。

これまで中国社会で最も欠けていたものが信用だった。

二重帳簿、三重帳簿は当たり前、家族でも一部の人間にしか本当のことを教えない。

商品やサービスの価格は有って無きがごとしの不透明で、値切り交渉や駆け引きが前提、請求されるまでは払わない、請求されても色々な理由をつけて払わない、そんな非効率な社会が中国だった。

社会の構成員間の相互信頼が低いが故に、取引のコストは高くなり、社会の安全感維持のためのコストも高くつく。そういう状況が続いてきた。

しかし、習近平政権の始めた腐敗撲滅運動と軌を一にするように始まった「QRコードをスマホで読み取るAlipayとWeChatPay」が中国社会を変え始めた。

悪いことをしようとしてもできない(リスクが高すぎる)社会、人を騙そうとしても騙せない(割が悪すぎる)社会をデジタル的につくり上げ、「ルールを守り、真面目にコツコツやったほうが結局はトクだ」という仕組みを社会に広め、自然に人々に「良い行動」をさせるのだ。

アリペイには付随機能として「芝麻信用」という信用情報管理システムがある。

支払をしなかった、レンタル自転車を川に投げ込んだ、様々な反社会的な行動は個人の信用記録として残る。

レンタル自転車ごとき少額のトラブルで信用スコアが減点されれば、将来もっと大事な住宅ローン金利が他人よりも高くなり数百万円もの負担増加(=経済損失)を受けることになる。

それを認識した中国人は急速により良い経済人になりつつある。

信用こそ人生にとって最も重要、信用スコアをアップさせることは人生を豊かにする、それを認識した中国人は「信用本位制資本主義という現代社会」において世界の先頭を走り始めたのだ。

(9)日本の現状

1:日本でも「AlipayとWeChatPay」のようなサービスができるようにという審議会が始まっている。11月にそこで決まったことは、「3年間議論をして、どんな条件で誰に許可するかの方向を出す」、その3年後の答申を受けてから具体的な各論を検討する、という内容だった。

要は、3年間は何もしないという事だが、その背景には・・・

省益あって国益無しの懸念という側面ではあるが、デビット・カードは金融庁、クレジット・カードは経済産業省という管轄の違い、「AlipayとWeChatPay」のようなサービスの流布による両省間の損得の違いというせめぎあいがある。

要は、3年間は何もしないという事だが、その背景には・・・

省益あって国益無しの懸念という側面ではあるが、デビット・カードは金融庁、クレジット・カードは経済産業省という管轄の違い、「AlipayとWeChatPay」のようなサービスの流布による両省間の損得の違いというせめぎあいがある。

日本版「AlipayとWeChatPay」はクレジット・カード産業に打撃である。銀行もクレジット・カード・ビジネスで多額の利益を得ている。日本版「AlipayとWeChatPay」は「安い、簡単、早い、便利」であるから、小売店の負担が減り、クレジット・カード会社と銀行の受け取り手数料を減らすのだ。

2:フィンテック企業の低コスト送金決済業務への参入に関しても、それが銀行利益を侵害するという点で日本では当面は実現しそうにない。

強力に保護された銀行の権益の中でも送金業務は銀行の占有業務という特権的な立場を死守したいという業界の強い意向が存在する。

おそらく、金融業界に変革を起こしている「安い、簡単、早い、便利」革命だが、日本は中国に10年遅れることになりそうだ。

信用を記録するために生まれたモノがお金になった

前回の続きです

~~~~~~~~~

正しい信用が記録されている = お金に対する信頼

~~~~~~~~~

正しい信用が記録されている = お金に対する信頼

(4)タヌキの葉っぱ

お金は極端に言えば、タヌキの葉っぱみたいなモノだ。

多くの人が、それが

1.価値を持っている、2.様々なモノと交換できる、3.多くの人が受け入れている

と認識&信用すれば、ソレがお金になる。

巨石、金・銀・銅、紙(=証文、手形、紙幣)、そして現代の「SUICA」に代表される電子的な記録へと発展した。

(5)お金とは信用の記録

巨石、金・銀・銅、紙、電子的な記録、これらのすべては「信用の量と期日の記録」という点で同じ役割を果たしてきた。

つまり、お金とは信用記録媒体なのだ。

その記録が正しいという認識を多くの人が認めることによって、お金として機能しているのだ。

その記録が正しいという認識を多くの人が認めることによって、お金として機能しているのだ。

Blochchainという手法によって記録された内容は正しいと多くの人が認めるから、それがビットコインなどの疑似通貨の基盤システムとして使われているのだ。

(6)銀行に預けているのは信用

物々交換の時代からツケは存在した。そしてツケの利用は増えていった。

どこかの時点でツケ(=信用)を貯蔵したいという欲望が現れた。

どこかの時点でツケ(=信用)を貯蔵したいという欲望が現れた。

余剰物(=現物)は長期間の保存に適さないが、余剰物と交換できるツケ、信用は長期間保存できる。

このモノと交換できる信用を貯蔵したいという願望は、貯蔵した信用の量や期日を「正当なものだと証明してくれる組織」を必要とした。

現代では政府や中央銀行がその役割を果たしている。信用は国単位の貨幣という単位で銀行に貯蔵されている。

つまり、銀行に預金と称して国民が預けているものは信用なのだ。

預金通帳とは、信用記録ノートなのだ。

預金通帳とは、信用記録ノートなのだ。

昔は物を大量に持っていることが豊かさの基準だった。

それが今では信用を沢山もっている人が富裕層なのだ。

それが今では信用を沢山もっている人が富裕層なのだ。

なお、決済とは信用の受け渡し

商品を購入すると対価として貨幣という信用を渡す。

誰かにお金を送金するが、これはその人に一定量の信用を送っているのだ。

誰かにお金を送金するが、これはその人に一定量の信用を送っているのだ。

(7)クレジット・カード VS デビット・カード

クレジットカードは購入してから現金という信用が銀行口座から引き落とされるまでに時間差がある。この時間差は販売側にとっては支払ってくれるか否かのリスクである。

クレジットカードは購入してから現金という信用が銀行口座から引き落とされるまでに時間差がある。この時間差は販売側にとっては支払ってくれるか否かのリスクである。

この時間差というリスクを埋めているのが、クレジット会社が提供する短期の信用供与だ。不払いがあってもクレジット会社の提供してくれた信用が穴埋めしてくれる。

しかし、信用は無料ではない。2%~6%という手数料(=販売側が負担するコスト)が必要だ。

一方、デビット・カードの場合は、販売と同時に書いての銀行口座から現金が引き落とされ、販売者の口座に移転する。

つまりツケが発生しない。したがって時間差の信用を調達(2%~6%という手数料を払って)する必要がない。

その分だけ販売側が負担するコストが安価になる。

物々交換が生んだ「ツケ」の効用

順番は、物々交換 → ツケ・信用 → 貨幣

(1)信用は、物々交換の時代から存在した

自給自足社会では、取れ過ぎた農作物、魚、動物が生じたときには「余剰」が生まれた。

当時の技術では、その多くは長期保存が不可能だったので、余剰物は当初は廃棄された。ししかし徐々に、他の集団の余剰物との交換に使われるようになった。

自給自足社会では、取れ過ぎた農作物、魚、動物が生じたときには「余剰」が生まれた。

当時の技術では、その多くは長期保存が不可能だったので、余剰物は当初は廃棄された。ししかし徐々に、他の集団の余剰物との交換に使われるようになった。

当初の物々交換は、山の民が動物の肉や毛皮などを交換場所に置き、その後一旦はその場から離れた。

その後に海の民がやってきて、魚や貝を交換場所において肉や毛皮を持ち帰る形式だったと言われている。

モノが交換されるまでの時間差という信用リスクは存在した。

何も置かずに持ち去る行動(=裏切り)は、その後の交換経済からの追放を意味した。だから、一回だけの裏切り利益で将来を棒に振る民は少なかった

獲物や作物が無い時は交換で得られるものを諦めるのが通例だが、どうしても欲しい場合は、相手に「次回の埋め合わせを約束(=ツケ)」してモノを得ることが自然発生的に始まった。

ここでも、裏切りは交換経済からの追放を意味した。

一回だけの裏切りで将来を棒に振る人は少なかった。

(2)ツケが増えると、それを記録する欲求が生じた

大きな石にツケの内容を刻む

珍しい貝殻をツケの量に応じて相手に渡す

珍しい貝殻をツケの量に応じて相手に渡す

様々な工夫がなされた

まずはツケ(=信用)が生まれ、次にそれを「記録する何か」が必要になった、という順序だ。

まずはツケ(=信用)が生まれ、次にそれを「記録する何か」が必要になった、という順序だ。

ツケを記録する「何か」は、

1.目に見える物体、2.量や期日が認識できる形式、3.多くの人が認める形式

という基準を満たすなら、何でもよかった

1.目に見える物体、2.量や期日が認識できる形式、3.多くの人が認める形式

という基準を満たすなら、何でもよかった

巨石、貝殻、木片、それらが発展して証文(粘土板、パピルス、紙などに記録された数字&文字に発展した。

(3)貨幣の独立

金、銀、銅が豊富に産出されるようになると、それらの重さ(金10gという形式)がツケを置き換える基準になった。

同時に、それらを支払いの対価として、ツケとは無関係に使用されるようになった。

金銀銅と様々な商品との交換比率が市場を通じて形成され、それを多くの人々が容認したからだ。

金銀銅の支払いの対価としての使用は、人類の歴史で見ればごく最近のことであるが、現在の貨幣制度につながる重要な発明工夫だった。

金、銀、銅が豊富に産出されるようになると、それらの重さ(金10gという形式)がツケを置き換える基準になった。

同時に、それらを支払いの対価として、ツケとは無関係に使用されるようになった。

金銀銅と様々な商品との交換比率が市場を通じて形成され、それを多くの人々が容認したからだ。

金銀銅の支払いの対価としての使用は、人類の歴史で見ればごく最近のことであるが、現在の貨幣制度につながる重要な発明工夫だった。

2017年11月25日土曜日

富裕層がけん引する経済ファクターが増える

消費税のアップだが、消費税は経費で落とすなどという節税策ができない

だから、消費税アップは消費金額の大きな富裕層を直撃する。

一般人は消費金額がそもそも少ないのでダメージは限定される

(富裕層とは、リスク資産を20億円以上保有する人と定義するのが、2017年現在では適当だ)

一方、経済成長はリスク資産(株や不動産)の価格を上昇させる

富裕層は、より多くのリスク資産を保有しているのでメリットが大きい

一般人は保有するリスク資産の保有金額がそもそも少ないので恩恵は限定される

経済が成長している時の消費税アップは、富裕層と一般人でチャラ(損得相殺される)だろう。

しかし、心理部分は異なる

一般人は消費税アップをよりネガティブにとらえる

また経済成長に関しても、富裕層だけが・・・というやっかみを持つ

一般人は消費金額がそもそも少ないのでダメージは限定される

(富裕層とは、リスク資産を20億円以上保有する人と定義するのが、2017年現在では適当だ)

一方、経済成長はリスク資産(株や不動産)の価格を上昇させる

富裕層は、より多くのリスク資産を保有しているのでメリットが大きい

一般人は保有するリスク資産の保有金額がそもそも少ないので恩恵は限定される

経済が成長している時の消費税アップは、富裕層と一般人でチャラ(損得相殺される)だろう。

しかし、心理部分は異なる

一般人は消費税アップをよりネガティブにとらえる

また経済成長に関しても、富裕層だけが・・・というやっかみを持つ

一般人の初期反応は「縮こまり」だ。

過剰な防衛的な生活に走る

中期から後期になれば、今度は分不相応な消費に走るようになる

普段から消費になれていないので、過剰に高級なもの、過剰に高価なものを購入するようになる。

こういう時は世間が「浮かれ」状態になる。

過剰な防衛的な生活に走る

中期から後期になれば、今度は分不相応な消費に走るようになる

普段から消費になれていないので、過剰に高級なもの、過剰に高価なものを購入するようになる。

こういう時は世間が「浮かれ」状態になる。

今はまだ、初期段階を脱していないと思う。

だから、当面は富裕層の消費が経済をけん引する構造が強まるだろう。

2017年11月12日日曜日

長期の相場観:後半戦はvolatilityが上がる

11月第一週になって、「相場の後半戦が始まった」というコメントをFBに何回か書いた

前半戦は、7年半だったと思う

2009年~2015年でピークを打ち、その後は調整期間

2009年~2015年でピークを打ち、その後は調整期間

後半戦は、2016年半ばから始まったが、その期間は前半戦と同じ期間とは限らないし、同じ値幅とも限らない。

誰もまだ知らない

後半戦は主役が日中だと思っている。前半で出遅れている分のキャッチアップ相場になるのだろう。

追いかける者には勢いがある。そして勢いはover-shootを発生されるので、過大な勇み足をとがめる下落局面も値幅がでるだろう。上下のvolatilityは日中ともに大きいだろう

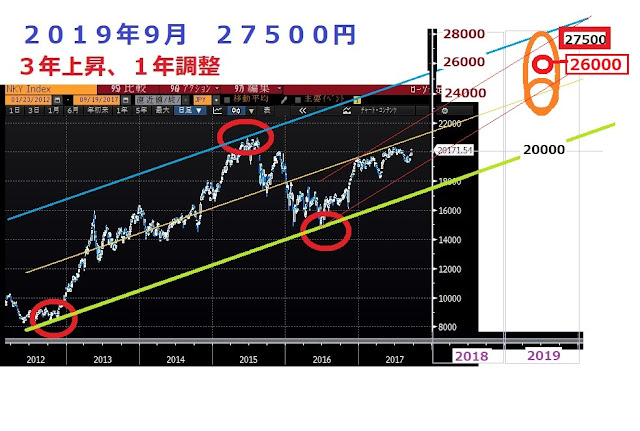

ドル円は、9月にFBに掲載した下図にあるように、上値抵抗線(紫色)と下値支持線(赤)に挟まれた三角形のどん詰まりに向かって行くのが、これから1年だ。

上下、どちらに抜けるかはまだ判定はできないが、抜ければトレンドが出るだろう。

株の水準は、9月に予想した「2019年9月=27500円」が見え始めたと思う

10月以降の相場だけを見れば、「3万円も簡単だ!」と思うかもしれないが、相場は「そうは問屋は卸しません」という事だと思っている。

誰もまだ知らない

後半戦は主役が日中だと思っている。前半で出遅れている分のキャッチアップ相場になるのだろう。

追いかける者には勢いがある。そして勢いはover-shootを発生されるので、過大な勇み足をとがめる下落局面も値幅がでるだろう。上下のvolatilityは日中ともに大きいだろう

ドル円は、9月にFBに掲載した下図にあるように、上値抵抗線(紫色)と下値支持線(赤)に挟まれた三角形のどん詰まりに向かって行くのが、これから1年だ。

上下、どちらに抜けるかはまだ判定はできないが、抜ければトレンドが出るだろう。

株の水準は、9月に予想した「2019年9月=27500円」が見え始めたと思う

10月以降の相場だけを見れば、「3万円も簡単だ!」と思うかもしれないが、相場は「そうは問屋は卸しません」という事だと思っている。

2017年11月2日木曜日

For Starters & Beginners

Starters & Beginnersに読んでほしいこと

1:投資は手間暇が報われやすい

2:価値を生み出す3分間

3:セルフ・コントロール

4:保有銘柄数は少なくしましょう

5:「心・技・体」が大きな輪でバランスすれば、投資で成功する

6:自分の目標と競争しろ、他人と競争するな

7:記録を残して成果を測定するのは恥ずかしいが、成長の糧になる

8:投資は、素直な心との戦い

9:人間の努力を信じて前向きに考えよう

10:似て非なる二つの「動かない」こと

11:

12:

1:投資は手間暇が報われやすい

2:価値を生み出す3分間

3:セルフ・コントロール

4:保有銘柄数は少なくしましょう

5:「心・技・体」が大きな輪でバランスすれば、投資で成功する

6:自分の目標と競争しろ、他人と競争するな

7:記録を残して成果を測定するのは恥ずかしいが、成長の糧になる

8:投資は、素直な心との戦い

9:人間の努力を信じて前向きに考えよう

10:似て非なる二つの「動かない」こと

11:

12:

Beginnerを卒業した人へ

Biginnerを卒業した人に読んでほしい事 または、卒業試験みたないな事

1:待つ時間の過ごし方

2:歯を食いしばる、、これが長期投資の意味

3:確信度が増すから株価が上がる

4:株価と「心」の方程式

5:PERは信頼と安定の通知表

6:投資判断には、感情が必要である

7:株式投資では何を当てれば儲かるか?

8:高い好奇心が、成長エンジン

9:売りが上手になれば、一流です

10:郷に入っては、郷に従え

11:能力以上のことをやらない

12:かぎ分ける能力、そぎ落とし切り捨てる力

13:PBRを投資指標にする際の留意点

14:PERを投資指標にする際の留意点

15:PER x 予想EPS = 株価

16:PER&PBRに関連する周辺的なこと、でも重要なこと

17:

1:待つ時間の過ごし方

2:歯を食いしばる、、これが長期投資の意味

3:確信度が増すから株価が上がる

4:株価と「心」の方程式

5:PERは信頼と安定の通知表

6:投資判断には、感情が必要である

7:株式投資では何を当てれば儲かるか?

8:高い好奇心が、成長エンジン

9:売りが上手になれば、一流です

10:郷に入っては、郷に従え

11:能力以上のことをやらない

12:かぎ分ける能力、そぎ落とし切り捨てる力

13:PBRを投資指標にする際の留意点

14:PERを投資指標にする際の留意点

15:PER x 予想EPS = 株価

16:PER&PBRに関連する周辺的なこと、でも重要なこと

17:

投資判断には、感情が必要である

多数説は、『感情を廃することが、正しい判断につながり、好パフォーマンスを生む』と考えていると思われる。

私は違う。投資を業として始めたときから、感情を廃することに違和感を覚えてきた。

感情を正しく観察することが、好パフォーマンスをもたらすと信じている。

2冊の本の中に、『やはり、私の考え方は間違ってはいなかった』と思わせる部分を見つけた。うれしかった。一冊は、『心と脳の地形図』(上の写真)である。もう一冊は、『人はなぜお金で失敗するのか』(下の写真)である。

『心と脳の地形図』によれば、感情は人間の判断活動に不可欠であり、感情が無ければ判断不能に陥るのが人間の物質的特性だそうだ。

感情を持たない人工知能(AI:Artificial Intelligence)は、おそらく不完全で危険な(暴走を止められない)存在かもしれない。

『人はなぜお金で失敗するのか』は、近年急速に脚光を浴びている『Behavioral Finance(行動ファイナンス・行動経済学)の本であり、“実は非合理的な特性を持っている人間の判断・行動”について書かれている。

“すべての情報を瞬時に合理的に判断して行動する人間を前提とした古典的な経済学を正しく修正するものである。

なお、もっと古典的な経済学は、非合理的な人間の特性を加味してあったらしいが、計量的な経済学の邪魔になるという理由で、すべて合理的という単純前提化<してはいけないのに>してしまったようだ。ある意味では経済学は昔にもどりつつあるとも言える。

さて、2冊の本に書かれたことをベースに、私が信じてきたことを記述します。

=====

人間は本質的に心の安定(安心の感情)を求めるようにできている。

感情が安心を求める時には、正しい・合理的な決定よりも、心の安定をもたらす判断・行動を優先してしまう。

心の安定は、生物としての人間が求める『満たされるべき欲求』の中で優先度が高いのである。特に非通常の事態ではそうである。生物として安定した感情を求める人間には、時として、一見非合理的な決定・行動が必要になるということである。

特に、不確実性が高いような状況では、人間は非合理的になる確立が高いということは、株式投資の銘柄選択・売買タイミングに関して、相場の大幅な上昇・下落の状況での投資判断などが、まさにその最たる例だろう。

“なんで、こんな時に!こんな銘柄を!買って(売って)しまったのだろう???”という事例が多いのは人間の判断・行動特性から当然の成り行きなのだ。

『心と脳の地形図』によれば、感情は、物事を天秤にかけたり、評価するのに必要である。合理的な対応が複数浮かんできた時に、そのうちどれが正しいかを選定するのが感情である。人間の脳では、わかること(感覚・知覚)の上位に感じること(感情)が位置している。

このように、感情が決定を支配しているがゆえに、心に通常以上の圧力がかかったりする際には、一見非合理的な決定・行動を迷わず選択するのである。

なお、私たちが能動的に何かをすることとは、感じることである。

そして、感情の本質とは、『危険から遠ざかり、利益になるものに近づこうとする生き残りのメカニズム』なのである。

====

私は違う。投資を業として始めたときから、感情を廃することに違和感を覚えてきた。

感情を正しく観察することが、好パフォーマンスをもたらすと信じている。

2冊の本の中に、『やはり、私の考え方は間違ってはいなかった』と思わせる部分を見つけた。うれしかった。一冊は、『心と脳の地形図』(上の写真)である。もう一冊は、『人はなぜお金で失敗するのか』(下の写真)である。

『心と脳の地形図』によれば、感情は人間の判断活動に不可欠であり、感情が無ければ判断不能に陥るのが人間の物質的特性だそうだ。

感情を持たない人工知能(AI:Artificial Intelligence)は、おそらく不完全で危険な(暴走を止められない)存在かもしれない。

『人はなぜお金で失敗するのか』は、近年急速に脚光を浴びている『Behavioral Finance(行動ファイナンス・行動経済学)の本であり、“実は非合理的な特性を持っている人間の判断・行動”について書かれている。

“すべての情報を瞬時に合理的に判断して行動する人間を前提とした古典的な経済学を正しく修正するものである。

なお、もっと古典的な経済学は、非合理的な人間の特性を加味してあったらしいが、計量的な経済学の邪魔になるという理由で、すべて合理的という単純前提化<してはいけないのに>してしまったようだ。ある意味では経済学は昔にもどりつつあるとも言える。

さて、2冊の本に書かれたことをベースに、私が信じてきたことを記述します。

=====

人間は本質的に心の安定(安心の感情)を求めるようにできている。

感情が安心を求める時には、正しい・合理的な決定よりも、心の安定をもたらす判断・行動を優先してしまう。

心の安定は、生物としての人間が求める『満たされるべき欲求』の中で優先度が高いのである。特に非通常の事態ではそうである。生物として安定した感情を求める人間には、時として、一見非合理的な決定・行動が必要になるということである。

特に、不確実性が高いような状況では、人間は非合理的になる確立が高いということは、株式投資の銘柄選択・売買タイミングに関して、相場の大幅な上昇・下落の状況での投資判断などが、まさにその最たる例だろう。

“なんで、こんな時に!こんな銘柄を!買って(売って)しまったのだろう???”という事例が多いのは人間の判断・行動特性から当然の成り行きなのだ。

『心と脳の地形図』によれば、感情は、物事を天秤にかけたり、評価するのに必要である。合理的な対応が複数浮かんできた時に、そのうちどれが正しいかを選定するのが感情である。人間の脳では、わかること(感覚・知覚)の上位に感じること(感情)が位置している。

このように、感情が決定を支配しているがゆえに、心に通常以上の圧力がかかったりする際には、一見非合理的な決定・行動を迷わず選択するのである。

なお、私たちが能動的に何かをすることとは、感じることである。

そして、感情の本質とは、『危険から遠ざかり、利益になるものに近づこうとする生き残りのメカニズム』なのである。

====

2017年10月24日火曜日

8-9月の情報収集:FinTech, Bitcoin, Blockchainと金融

1:フィンテックの効能

(1)フィンテックとは、利用可能なデータの分析&活用のレベルを引き上げる技術である。

データを分析することにより、見えなかったものが見えるようになる。

その結果としてこれまではできなかったことができるようになる

(2)またフィンテックによりトランザクション・コストが激減するので、その結果として安くて安全な金融サービスが生まれる

同時に当然起こることだが、高価格&高マージンの既得権に安住するグループは衰退を余儀なくされる。

データを分析することにより、見えなかったものが見えるようになる。

その結果としてこれまではできなかったことができるようになる

(2)またフィンテックによりトランザクション・コストが激減するので、その結果として安くて安全な金融サービスが生まれる

同時に当然起こることだが、高価格&高マージンの既得権に安住するグループは衰退を余儀なくされる。

2:不動産と人件費の高さが日本経済の発展を阻害していたが、失われた20年のおかげ+アベノミクス効果で、日本のビジネス環境は好転した

1990年代以降の日本ではビジネスが困難だった。

土地や不動産の賃料が海外に比較した絶対レベルで高く、人件費も高かった。加えるにデフレ圧力があった。これでは、企業からすれば、コストが高いのに、デフレのために売り上げが伸び悩むことを意味した。

そのために欧米企業は、トップ・ラインの伸びが期待できるアジア・中国・インドを目指してビジネスを展開した。企業には名目成長が必要だからだ。

しかも、3.11の震災が起こりカントリー・リスクを考慮しなければならず、外資系の日本支社長は欧米本社の社長に対して日本でのビジネスの拡大提案をする際に苦慮してきた。

アベノミクス以降ようやくデフレ圧力が弱まり売り上げの伸びが期待できるようになった。また、長期間にわたる不動産価格の下落や賃金の伸び悩みと超円高の修正により海外比較でのコストも改善された。

3:質的に変化したビジネスの考え方、組み立て方

アベノミクスの数年前から時代が変わり始めていた。

企業中心(日本的に言えば、お上&企業の上から目線)の時代がユーザー中心の時代に変わったのだ。「The

Age of Customer」と呼ばれている。

過去と異なり、企業とユーザーが直接つながるようになった。

企業の商品やサービスに関する情報がインターネットを介して、ユーザーに直接提供することが可能になった。しかも、それまでの仲介者を通じて提供していた時よりも遙かに膨大な量の情報を簡単に分かりやすく詳細に伝達できるようになった。

企業の商品やサービスに関する情報がインターネットを介して、ユーザーに直接提供することが可能になった。しかも、それまでの仲介者を通じて提供していた時よりも遙かに膨大な量の情報を簡単に分かりやすく詳細に伝達できるようになった。

4:変化の事例

(1)車の購入プロセス

以前は購入までにカー・ディーラーに平均7~8回行っていた。

どの車が自分に適した車かを判断するための性能と価格の情報を得るには、複数のディーラーに行く必要があった。ディーラーのセールスマンは車に関する情報を顧客に分かりやすく伝達するスキルが求められた。

以前は購入までにカー・ディーラーに平均7~8回行っていた。

どの車が自分に適した車かを判断するための性能と価格の情報を得るには、複数のディーラーに行く必要があった。ディーラーのセールスマンは車に関する情報を顧客に分かりやすく伝達するスキルが求められた。

今は、違う

インターネットを通じて、自動車会社から詳細な車に関する情報が入手できる。

インターネットを通じて、自動車会社から詳細な車に関する情報が入手できる。

自動車評論家からは、性能と価格に関する他車との比較情報がタイムリーにネットに掲載される。

自社の車しか知らないディーラーのセールスマンよりも、車の購入に役立つ比較情報は顧客の方が豊富な時代になった

自社の車しか知らないディーラーのセールスマンよりも、車の購入に役立つ比較情報は顧客の方が豊富な時代になった

顧客がディーラーを訪問するのは、最終的な決断をするために必要なオプションなどを含めた価格とファイナンス(ローン、リース、現金)情報を得るという部分がほとんどになっている。

つまり、ユーザーが必要とする情報が変化したのだ。

(2)Lifetime

Value

コンビニに関してだが、都心部では、来店客の70%が通りすがりだが、郊外では、70%が地元の人(=community構成員)だ。

郊外店舗では、communityの持つLifetime Valueが重要になる。communityに対して半歩先回りして商品やサービスのsuggestionをする戦略が効果を発揮する。

それにはcommunityの構成員に関するデータが必要だ。年齢、性別、家族構成、買い物の種類、購入パターン、金額などは、宝物データだ。

※ Lifetime Valueとは、企業と顧客が継続的に取引をすることによって、顧客が企業にもたらす価値(利益)を指す。 Lifetime Value(ライフタイムバリュー、LTV)やCustomer Lifetime Value(カスタマーライフタイムバリュー、CLV)とも呼ばれる。

それにはcommunityの構成員に関するデータが必要だ。年齢、性別、家族構成、買い物の種類、購入パターン、金額などは、宝物データだ。

※ Lifetime Valueとは、企業と顧客が継続的に取引をすることによって、顧客が企業にもたらす価値(利益)を指す。 Lifetime Value(ライフタイムバリュー、LTV)やCustomer Lifetime Value(カスタマーライフタイムバリュー、CLV)とも呼ばれる。

セールスフォース社(CRM)とライザップ社(RIZAP)のコラボビジネスだが、

痩せると着る服が変わる、前向きの服装をしたくなる、前向きの人生を生きたくなる、RIZAPは単に痩身ビジネスだけにとどまらない。

痩せることによって明るい人生をエンジョイできる。別の人生が開けるのだという提案をする企業なのだ。

それそれ、それが欲しかった、それが着たかったという服の提案は、個々人の身体データを持っているから可能なのだ。

10kg痩せると、こういう服が似合いますよ!というインセンティブをユーザーに持たせることもできる。

様々な分野に関するアイディアを長期的に継続提案できる。これも、userのlifetime valueに着目した事例だ。

痩せると着る服が変わる、前向きの服装をしたくなる、前向きの人生を生きたくなる、RIZAPは単に痩身ビジネスだけにとどまらない。

痩せることによって明るい人生をエンジョイできる。別の人生が開けるのだという提案をする企業なのだ。

それそれ、それが欲しかった、それが着たかったという服の提案は、個々人の身体データを持っているから可能なのだ。

10kg痩せると、こういう服が似合いますよ!というインセンティブをユーザーに持たせることもできる。

様々な分野に関するアイディアを長期的に継続提案できる。これも、userのlifetime valueに着目した事例だ。

(4)つけ払い

GMO Paymentは、ZOZO(Start Today社)と組んで「後払い=つけ払い」を始めたが、顧客個人ごとのの購買&支払いデータを持っているから、正確な支払信用の判定ができるのだ。

安易で無謀な信用供与をしているのではない。

安易で無謀な信用供与をしているのではない。

GMO Paymentが提供する決済サービスのマージンは85%である。

以上の事例に共通するのは、「データ」と、その「分析&活用」によってこれまで以上の付加価値を生み出しているという事だ。

5:金融機関は膨大なデータを保有している

(1)金融機関は膨大なデータを保有している。

部外者から見れば羨ましい

部外者から見れば羨ましい

しかし金融機関、特に銀行の人は「止まらない正確なシステム」という点にばかり興味があって、ユーザーの利便性、ユーザー目線でのアプリ開発には興味がなかったと思われる。

だからこそ、「ユーザーの利便性、ユーザー目線でのアプリ開発」をしてきた我々部外者がお役に立てる、と考えている。

(2)例えば、住宅ローンの時に収拾する個人データは宝の山だ。

その顧客が来店する時に、入口のカメラが画像認識して、支店長室へ案内するか、ATMへ案内するかを、即時に判定して対応することは、今でも可能だ。

どの顧客が自社の利益に貢献するのか、それに応じた顧客対応、顧客サービスを実行すべきだ。

それが可能なのに、やろうとしない、興味がない、実に不思議だ、モッタイナイ。

(3)激減したコスト & 目に見えるようになった効果

データ・マイニングは昔からあった。

かつては、1ギガ当たり1億円というコストだった。しかも成果は小さかった

何かやろうとすれば、300~500億円の予算が必要だった。

今は、1ギガ100円だ。それに成果も大きい。数億円の予算で昔の100倍以上の成果が得られるのだから、費用対効果で言えば、効果は100万倍、コストは1/100万になったのだ。昔のイメージで、「無理だ」とか「高い」とかのイメージを持っているのが銀行の経営者かもしれない。

大幅に低下したコストと劇的に向上した成果を考えれば、やるやらないの判断の時期は終わり、ライバルに負けないためにやるのは当然であり、ライバルよりも早く大規模にやるフェイズになっている。

大幅に低下したコストと劇的に向上した成果を考えれば、やるやらないの判断の時期は終わり、ライバルに負けないためにやるのは当然であり、ライバルよりも早く大規模にやるフェイズになっている。

(4)すべては、ユーザーのために

銀行が利益を得るために必要な「システム予算の使い方」だが、最優先は顧客が使う業務アプリ開発だ。特にスマホで使いやすい業務アプリだ。

しかも、圧倒的に素早く出す、シンプルに出す、どんどん改良する、という点で他行を圧倒的に凌駕すべきだ。

(5)Time to Market

しかし邦銀のスピードは世界一遅い。非銀行の企業経営者という我々の立ち位置から観察して感じるのは、「やらなくても当面は困らない、政府から守られているから、規制という参入障壁があるから大丈夫、という意識」がいまだに残っていることだ。

海外の銀行や、日本の非銀行の事業会社にスピード感で負けていることを真剣には認識していないようだ。

海外の銀行や、日本の非銀行の事業会社にスピード感で負けていることを真剣には認識していないようだ。

何でも全て自分ですると、Time to Marketで世界のライバルに負けてしまう。それほど商品やサービスを出すまでのスピード感が求められる時代になった。しかも、短期間で顧客を満足させるレベルの完成度の商品やサービスをローンチするには、期間あたりに投入する「人(システム人材)、物(システム気合)、金」は大きくなっている。

それを一人でやるのではなく、データを持っている銀行とデータを解析するスキルを持っているIT企業が協業すれば、Time to Marketで勝利できる。

メガ銀行は自尊心があるので小規模、部分的にしか協業をやらないが、中小銀行は背を腹に変えられないので決断し始めた。

少なくとも中小銀行に関しては自前主義が不可能なポイントを通過してしまったのだ

日本政府が合併や統合を推進していることは非銀行の企業経営者からすれば非常に納得できる。

中小銀行には手に負えなくなったのが、現代のITのスピード感とシステム規模だと思う。

現在福岡銀行、横浜銀行、北國銀行と顧客向けのサービスの開発をGMOペイメントでは担当している

6:BlockChain & Bitcoin

(1)Fintechを代表するブロックチェーン技術に基づくビットコインだが、決済メカニズムとしては革新的である。

その安全な暗号処理により、偽装決済に対する安全性が高く、また、決済コストがほとんどゼロであることを考えれば、2~6%もの手数料を徴収しているクレジットカード会社、電信送金会社は厳しい競争にさらされるだろう。

(2)ビットコインが通貨の代替の役割を果たすと考える支持者は、「マネーの管理は、中央銀行の総裁や理事会という特定少数者よりも、広範なユーザー基盤の判断(=集合知、wisdom of crowds)と多数の目による監視の方が優れている」と主張する。

しかし、ビットコインのプロトコルは特定少数のプログラマー集団(=非集合知)によって決められており、支持者の主張には矛盾がある。

通貨を置き換えるには、大量に存在し誰でも自由に使える存在でなければならない。また物やサービスの交換流通という経済における信用流通の受け皿になるには価値が安定していなければならない。

現状では、量は少なすぎ、価値は不安定すぎる。

現状では、量は少なすぎ、価値は不安定すぎる。

(3)ビットコインの新規発行者(ビットコインのトランザクションの認証行為者、採掘者・マイナーと呼ばれている人に認証の対価として新コインが与えられる)は社会全体に責任を持つ公人ではなく、強欲者と紙一重の投機家に近い性格を持っている。

利益追求(強欲と恐怖の振り子)によって動かされるビット・コイン・システムが、政府や中央銀行の政策よりも、安定した社会経済および金融システムを生み出すと、ビットコインの多くの支持者は強く主張しているが、説得力に欠けると思われる。

(4)ビットコインの総量が規定されている結果、新規のビットコインの発行が終わる2144年以降は、ビットコインの所有権移転トランザクションを認証する行為が激減する可能性がある。つまりシステムが維持されないリスクが生ずる。

ビットコインの新規発行によって得られる巨額の利益がシステム維持行為の対価になっているのだから、対価が消えると混乱が起きるだろう。

それを防止するために、発行総量を増加させると「現在の不換紙幣の増刷」と同じ結果(通貨価値の下落)が生じる。

ビットコインの新規発行によって得られる巨額の利益がシステム維持行為の対価になっているのだから、対価が消えると混乱が起きるだろう。

それを防止するために、発行総量を増加させると「現在の不換紙幣の増刷」と同じ結果(通貨価値の下落)が生じる。

(5)システム的な宿命

匿名性が優先されているので、ビットコインの所有者が設定するパスワード(秘密鍵と呼ばれる)を失念紛失すれば、保有は無に帰す。

秘密鍵情報が悪意の第三者に漏洩すれば、全てを失い、取り戻せない。悪意者から取り戻す公権力も介入できない。

匿名性が優先されているので、ビットコインの所有者が設定するパスワード(秘密鍵と呼ばれる)を失念紛失すれば、保有は無に帰す。

秘密鍵情報が悪意の第三者に漏洩すれば、全てを失い、取り戻せない。悪意者から取り戻す公権力も介入できない。

8月に起こったビットコインの分裂騒動の原因は、取引量増加で取引の承認(マイニング)に時間的な大幅な遅延が発生し、その解決策としてのシステム更改が中心的なシステム開発者(コアと呼ばれる、ほぼUS人)と承認者(マイナーと呼ばれる、中国人が80%)との間で利害相反が起きて合意ができなかったのだ。

7:記録の信頼性、証明力

ブロックチェーンは基本的に「記録を残す」事に特化したテクノロジーだ。

ブロックチェーンは「記録を証明」する事ができる。

「証明」というのは今まで信頼のおける第三者によって行われてきた。遺言書は公証役場によって証明される。不動産や会社の登記は登記所に申請する事によって所有権が証明される。婚姻届けは行政によって成立・証明される。預金は銀行によって証明される。

ブロックチェーンは「記録を証明」する事ができる。

「証明」というのは今まで信頼のおける第三者によって行われてきた。遺言書は公証役場によって証明される。不動産や会社の登記は登記所に申請する事によって所有権が証明される。婚姻届けは行政によって成立・証明される。預金は銀行によって証明される。

しかし、ブロックチェーンでは、このような「証明」が第三者ではなく「ブロックチェーンに記載されている」という事実のみで行う事がシステム的に可能になっている。これがブロックチェーンーンの一番の特徴だ。

旧来のシステムは、国家によって規制された金融機関が信頼性を担保するが、ブロックチェーンは、改ざんできないというシステムの特性自体が信頼性を内包するということだ。

「証明」をする第三者が不要になる事で第三者に支払うコストを負担する必要がなくなる

既存の金融機関のシステムの中にブロックチェーンを取り入れる事で「記録を残す」作業を効率的に行う事ができるようになる。

今までサーバーを利用してデジタルデータを残していた金融機関が記録をブロックチェーンで残す事によりサーバーコスト、記録管理コストを削減できるようになり、その削減分のコストメリットでより安価で高品質なサービスの提供が可能になる。

例えば銀行がブロックチェーンで顧客資産を管理する事で手数料を抑えると共に管理に対する人間の操作が少なくなる事で営業時間外でも振り込み処理等を行えるようになる。

このような個別企業の管理者の下で利用されるブロックチェーンを「プライベートブロックチェーン」と言う。

2017年10月19日木曜日

知らないこと、判断していないことは、撤退の判断もできない

製造業の不祥事があいついでいる。

東芝、日産、神戸製鋼所、

春山は思う、日本人は馬鹿ではない

東芝、日産、神戸製鋼所、

春山は思う、日本人は馬鹿ではない

多分、真面目で優秀な民族だろう

しかし、戦後のパッシブ経営、

「合意形成」とか「和を持って貴しとする」等という美辞麗句の元、部下に調べさせ決めさせ、

順調な時は鼻高々だが、思わしくない状況に陥った時に、

部下は言われたことしかやらないのが普通だし、

自分で調査判断していないから状況判断も他人依存になって遅れる

結局、全員が傍観者になって事態はさらに悪化する

勿論、

時代は変わったし、今後も変化を続ける。

ごく一部の例外はあろうとも、

2017年10月16日月曜日

春山ルール_42:なんとなくを捨てる

その会社の商品やサービスに関する記事を読んだ時に起こる事だが、

なんとなく良いと思ったので、その会社の株を買う

なんとなく良いと思ったので、その会社の株を買う

(1)「そして、その後なんとなく商品やサービスが悪いと思うようになったので売った

これは一応対応関係が明確だ、損得の結果は別にして

これは一応対応関係が明確だ、損得の結果は別にして

(2)しかし多くの場合買った直後から、買う前には見てもいなかった日々の値動きを追うようになる。刻々と変化するチャートの上下動に一喜一憂するようになる

挙句の果ては、買った理由に対応しない「値動きという理由」で売ってしまう

投資理由が明確でない時には、こういう事が頻繁に起こる

多くの場合は損失を発生させる。

中級者になるまでは、買いの理由から「なんとなくを捨てる」ことがパフォーマンス向上に有効だと春山は考えている。

2017年10月15日日曜日

春山ルール_41:兎の売りと亀の買い

売りは脱兎のごとく素早く

買いは亀のように慎重に

投資家の多くは、心配性で慎重だ

だから株価は急には上がらない

羽音におびえて頻繁に下がる

だから、株価は懸念の壁をゆっくり長期間上る、と言われる

だから株価は急には上がらない

羽音におびえて頻繁に下がる

だから、株価は懸念の壁をゆっくり長期間上る、と言われる

買いは慌てなくても良い

じっくり待って個別に下がった株を選別して買えば良い

その方が結果的には良いパフォーマンスが得られることが多い。

じっくり待って個別に下がった株を選別して買えば良い

その方が結果的には良いパフォーマンスが得られることが多い。

慎重さの裏側に潜むDNAは、恐怖を感じるとパニックを引き起こし、冷静さを失わせ、とにかく脱出するという投げ売り行動を発生させる。恐怖の原因は先が見えない不安感だ。

だから売りが売りを呼ぶ、なんでも下がる、そんな雪崩現象が起こる。

しかし、比較的短期間で冷静さは戻ってくる。

株価は短期間で一気に下がることになる。

だから売りが売りを呼ぶ、なんでも下がる、そんな雪崩現象が起こる。

しかし、比較的短期間で冷静さは戻ってくる。

株価は短期間で一気に下がることになる。

売りは、四の五の言わずに一気に売らないと売り遅れて底を叩くことになる。

投資家のDNAである、心配性、慎重さが、「売りは脱兎のごとく素早く & 買いは亀のように慎重に」という投資の格言を生んだのだ

2017年10月10日火曜日

人間の努力を信じて前向きに考えよう

2000年10月に友人の会社のコラム用に書いたエッセイです。

ブラックマンデーの事を思い出そうと、HDDの中、ブログ、色々検索していたら、出てきました。

==================================

エピソード1 : ブラック・マンデー

ブラックマンデーの事を思い出そうと、HDDの中、ブログ、色々検索していたら、出てきました。

==================================

エピソード1 : ブラック・マンデー

株の投資を始めたのは1987年8月でした。

先輩に教えを請いながら投資を始めて2ヶ月ちょっと経過した10月19日、世界の株が暴落したブラック・マンデーがやってきました。

私の運用していた資金も打撃をこうむり、その30%が一瞬で消えてしまいました。

世界の崩壊みたいなことを言う人もおりました。

先輩に教えを請いながら投資を始めて2ヶ月ちょっと経過した10月19日、世界の株が暴落したブラック・マンデーがやってきました。

私の運用していた資金も打撃をこうむり、その30%が一瞬で消えてしまいました。

世界の崩壊みたいなことを言う人もおりました。

しかし、その後約2年で元気な世界に戻りました。

経済や株は、人々が必死に働いて達成しつつある姿を示しています。

人間は向上を目指して努力を続ける生物です。

ですから、時間は私たちの味方です。

私がブラック・マンデーから学んだことは、『人間の努力を信じて前向きに考えよう。』という事でした。

経済や株は、人々が必死に働いて達成しつつある姿を示しています。

人間は向上を目指して努力を続ける生物です。

ですから、時間は私たちの味方です。

私がブラック・マンデーから学んだことは、『人間の努力を信じて前向きに考えよう。』という事でした。

現在の日本でも、向上心を持って必死に働いている人がいます。

そんな人が日本の多数を占める日がくる事を信じて、日々の投資活動に従事しております。

10th October 2000

================

2017年10月4日水曜日

投資は、素直な心との戦い

素直な心が悪いというのではない。

素直な心とは、天才や変人を除いて、一般的には「感情、情動に支配されている心」である。

そんな素直な心は、以下のような状態になってしまいがちだ。

=======================

相場が長期間上がっているときは、

もっとあがる事をサポートするような記事が目に入ってしまう。

そして、買い遅れてはいけないと感じてあせってしまう。

相場が長期間下がっているときは、

もっとさがるのではないかと悪いニュースばかりが気になる。

そして、ここからさらに半値以下になってしまうのではと心配でたまらなくなる。

=======================

こんな素直な心の自分を、

横から斜に構えて健全な批判精神で見つめるもう一つの冷徹な心の自分が必要だ。

きっと、血も涙も無い自分を内なる自分に中に抱えるのかもしれない。

嬉しいことなのか、悲しいことなのか、投資を継続することって・・・

私は素直な心の方が好きなんです。

感動している時間がすきなんです。

でも、そういう状態では、投資はうまくいかないのです。

素直な心とは、天才や変人を除いて、一般的には「感情、情動に支配されている心」である。

そんな素直な心は、以下のような状態になってしまいがちだ。

=======================

相場が長期間上がっているときは、

もっとあがる事をサポートするような記事が目に入ってしまう。

そして、買い遅れてはいけないと感じてあせってしまう。

相場が長期間下がっているときは、

もっとさがるのではないかと悪いニュースばかりが気になる。

そして、ここからさらに半値以下になってしまうのではと心配でたまらなくなる。

=======================

こんな素直な心の自分を、

横から斜に構えて健全な批判精神で見つめるもう一つの冷徹な心の自分が必要だ。

きっと、血も涙も無い自分を内なる自分に中に抱えるのかもしれない。

嬉しいことなのか、悲しいことなのか、投資を継続することって・・・

私は素直な心の方が好きなんです。

感動している時間がすきなんです。

でも、そういう状態では、投資はうまくいかないのです。

2017年9月23日土曜日

思い出:ベルリンの壁

この日、私はロンドンにいた。

フランクフルトから、西ドイツの証券会社に勤務する日本人女性から電話が来た。

春山さん、私の職場のフロアのドイツ人みんな歓声を上げてる!

ねえ、聴こえるでしょ! 受話器を通して!

その少し前にBloombergにニュースのヘッドラインが流れた。

それは、1989年11月10日金曜日の夜、、そろそろ帰宅しようかという時間だった

~~~~~~~~~~~~~~~~~~~~~~~~~~~

On the fateful evening of November 9, Lt Jager assumed command of the checkpoint at about 6pm after his superior officer went home.

Although he knew of the wave of anti-government demonstrations that had erupted in East German cities in the previous weeks, he had no inkling of what was to come.

His world was turned upside down less than an hour later when Gunter Schabowski, the normally assured spokesman for the ruling politburo, announced on television that travel restrictions would be eased and East Germans permitted to cross the border “effective immediately, without delay”.

2017年9月22日金曜日

春山ルール40:決断直後の返り討ちに惑わされない

何か変更を決断する時の状況は、「from側が冴えず、 to側が好調」である

変更の判断は長期的には正しくても、判断を実行した直後は短期的には「from側が盛り返し、 to側がスピード調整する」事が多い

返り討ちに会てしまい、判断が間違いではないかと困惑する

それを見てバタバタしてはイケナイ

じっくり調べて決めたことは、足元の付和雷同の思惑よりも、ほとんどの場合は正しいのだから

事前に判断していても、決断と行動をするには最終的なトリガーが必要だ

そのトリガーは、「from側が冴えず、 to側が好調」の状況でやってくる事がほとんどなのだから

変更の判断は長期的には正しくても、判断を実行した直後は短期的には「from側が盛り返し、 to側がスピード調整する」事が多い

返り討ちに会てしまい、判断が間違いではないかと困惑する

それを見てバタバタしてはイケナイ

じっくり調べて決めたことは、足元の付和雷同の思惑よりも、ほとんどの場合は正しいのだから

事前に判断していても、決断と行動をするには最終的なトリガーが必要だ

そのトリガーは、「from側が冴えず、 to側が好調」の状況でやってくる事がほとんどなのだから

2017年9月20日水曜日

佐藤CEOスピーチとQ&A ( September 2017 Mizuho Investors Conference )

佐藤CEOスピーチとQ&A ( September 2017 Mizuho Investors Conference )を聴いた春山的な拡張解釈です。

~~~~~~~~~~~~~~~~~~~~~~~~~~

1:既に見えているだけでも、フィン・テックの利用で年間500億円のコスト削減効果がある。

2:AI,ロボ・アドバイザーなどのフィンテックは対顧客戦略のメリハリを促進する。

3:富裕層&勝ち組アラフォー以下の世代(20%の彼らが金融資産の80%を保有する)には、リッチな環境の対面サービスを向上させる。

それ以外の少額金融資産保有者にはネット&AI&ロボ・アドバイザーを使って非対面化で低コスト化を推進する

4:内外のフィンテック・ベンチャー企業とは、対等の立場(50:50のJV)で接してスピード第一で決断実行し続ける。

5:9月25日にローンチする新型ローンはフィンテックの成果の一つ

みずほ50:ソフトバンク50の「J.Score」が提供するが3個の特徴がある

(1)将来cash flow予測による査定、スコア・レンディング、従来のBSベースのリスク判断による貸し付けではない

(2)個人情報をユーザー自身の意思で入力することにより、貸出金額と金利が改善する

(3)Big Data + AIによる完全ネット・ベースのサービス

ターゲットは、今は資産を持たないが将来は高い確率で資産を形成する層を先んじて取り込むことだ。

勿論、現在サラ金が対象とする顧客層も対象にできるが、みずほのメイン・ターゲットではない

他行は参加にサラ金を抱えているので、このような新型ローンは既サラ金顧客から優良層を流出させてしまうインパクトをもつので、グループ内で異論が出る。だから導入の決断が遅れるだろうし、導入しても限定的にとどまるだろう。

今は資産を持たないが将来は高い確率で資産を形成する層とは、主として40代前半よりも若年で、積極的な人生、積極的なリスク・テイクの精神を持ち、資産を形成する確率が高い層を指す。

しかも彼らの親も勝ち組である確率が高いので、相続と同時に地銀・信託からの資金が流れ込んでくる確率が高い

6:電子マネーの活用が進むと、クレジットカードの利用と合わせて、現金を引き出すためのATMという役割がミニマムになるだろう。

また順次投入予定の高機能ATM(公共料金、税金の払い込みなどが無人で可能)の出現で、支店業務のほとんどが人の手から解放されると予想している。

それは、支店の場所という概念の根本的な再編を意味する。

利益に大きく貢献する人には深く広い対人サービスを提供し、利益にあまり貢献しない人にはATMで完結してもらうという峻別に適応した銀行が総合的な顧客の信頼を得るだろう。

「ATM支店」は多くの人が集まる利便性の高い場所に設置されるだろうし、コンビニATMで済ませてもらうことでも十分だろう。

一方、「対人サービス支店」は顧客のいる場所(オフィス街と富裕層の多い住宅街)に設置されるだろうが、目立つ必要がないので、ビルの2F以上の場所で高級な店構えになるだろう。

7:AI + Big Dataベースのアルゴ・トレーディングは、東大の松尾教授と共同開発しているが、実験段階を終えて、現在実装中だ。

またブロック・チェーンを活用すれば、様々なトランザクション・コストが、20分の一になる事が判明しており、実用化に向けて検討している。

PER&PBRに関連する周辺的なこと、でも重要なこと

ニュースを見て「売りたい、買いたい」と思う理由

メディアに流れる情報を見たり読んだりした時に、「おー、これは買いだ!」とか、「えーだめじゃん、これ売りだ~」などと気持ちが一喜一憂する。

ニュースと気持ちの間にあるものは、株価形成要因の変化だ

例えば、A社が伸び盛りの分野に新製品を投入する、そんなニュースを読んだ時に「おー、これは買いだ!」と思うのは、新製品の売り上げ増加が寄与して予想EPSが上方修正されて株価が上昇するハズだと心の中で判断したのだ。

一方、経営者の不用意な発言や従業員の不祥事が報道された時に「えーだめじゃん、これ売りだ~」と思うのは、その会社に対する信頼性が棄損することによりPERが低下して株価が下落するだろうと心の中で判断したのだ。

大量に流れるニュースに反応して株価がピクピク反応するのは、意図するか意図しないかに関わらず、投資家が予想EPSとPERの変化を察知して売買行動を起こした結果なのだ。

売買は影響力

1億株の発行済み株式数の大企業で

株主数が10万人という膨大な数を要している企業の株価であっても、たった一人が売ることによって株価が1%下がれば、他の9万9999人の財産価値も下がる

または、「1株だけ」買いたい新参者に、一人の株主が1%高く売れば、他の9999万9999株の財産価値も上がる

売買は価格変化という影響力を発生させる

たった一人、たった1株であっても、価格変化という影響力は全員に適応される。

売買は価格変化という影響力を発生させる

たった一人、たった1株であっても、価格変化という影響力は全員に適応される。

儲け(=利益)を観察するのが株式投資の王道

儲かっているか否か

儲かっている=利益が増えている

儲かっている=利益が増えている

利益が株式投資に於ける最重要観察項目

だから、利益に関する指標であるPERが投資に重要なのだ

儲かっている時は付随現象として、売り上げが増える、稼働率が上がる、投資が増える、コストが下がるなどもあるが、あくまでも付随現象である。

これから儲かる、赤字が黒字転換する

これから儲けが増える、利益の増大

これから儲けが減る、利益の縮小

これを見極めれるのが、株式投資の王道

(1)儲かっている時は、売り上げが増えますか?

普通はそうである。

しかし、ライバルとの競争が熾烈で「値下してでもシェアを維持する」状況になれば、コスト割れの赤字販売に陥る場合もある。利益は急減し、ひどい場合は赤字決算になる。

だから、売り上げを株式投資の判断材料にするにしても、あくまでも付随的な位置づけになるのだ。

(2)儲かっている時は、稼働率があがりますか?

普通はそうである。

工場でモノづくりをするような産業は、その工場の最大生産量を生産する「フル・キャパ」状態ではない。

顧客からの注文増加や新規顧客の獲得に備えて、余力を残して生産している(=稼働率は100%では無い)のが一般的だ。

だから、顧客からの注文が増えると「同じ工場、同じ設備、同じ従業員」で生産量を増やすので、稼働率が上昇する。

しかし、一個前に書いたように、ライバルとの競争が熾烈で「値下してでも工場の稼働を維持する」状況になれば、コスト割れの生産増大に陥る場合もある。利益は急減し、ひどい場合は赤字決算になる。

また、投資家は稼働率が上がってくると「この工場はこれ以上は生産が増やせないから利益の増加も終わる」と判断して株を売却するので株価もピークする。

だから、稼働率を株式投資の判断材料にするにしても、あくまでも付随的な位置づけになるのだ。

(3)儲かっている時は、設備投資が増えますか?

儲かっている時は、受注が増えて、工場の稼働率が上がる。

製造キャパがもっと大きければ、さらに受注が増える可能性がある。

しかし、経営者は概して慎重だ。

景気が好転して受注が増え工場の稼働率が上がってきても、おいそれとは工場の規模を拡大したりはしない。

景気は上下動を繰り返すので、工場の規模を拡大した直後に景気の下降で完成した工場がぺんぺん草状態という「設備拡張が裏目に出る」事態を恐れるのだ。

経営者が強気になって設備拡張を決定するのは、景気サイクルの前半を超えて後半になってからの事が多い。

だから、設備投資の拡大を買いサインとして使うのは、賞味期限の短い投資になる確率が高いと春山は思う。

景気の改善を見越して先んじて工場を拡張したり従業員を追加採用するような先見の明を持った経営者は稀有である。

(4)儲かっている時は、従業員の採用が増えますか?

儲かっている時は、受注が増える。

営業担当や製造担当の人数がもっといれば、さらに受注が増える可能性がある。

しかし、経営者は概して慎重だ。景気は上下動を繰り返すので、採用を増やした直後に景気の下降すれば、「増やした従業員を遊ばせる」事態になることを恐れるのだ。

経営者の従業員に関する行動パターンは、

1:まずは残業を増やしてビジネスの繁忙に対応する。

2:それでも不足なら、パート、バイト、派遣社員などの非正規雇用で対応する。非正規雇用なら、需要が減退に応じて速攻で減らすことができるからだ。

3:労働市場がひっ迫して、非正規雇用の時間給が大幅に上昇したり、人数の確保が困難になって人出不足が深刻化して初めて、正規雇用を増やす。

ビジネスが下降局面に入った時、機械は止めることができる、非正規雇用は切れる、しかし正規雇用の従業員は雇用を維持しなければならない。

正規雇用は長期にわたって賃金や福利厚生コストを払う「超長期の設備投資」のようなコスト・アップ要因なのだ。

設備投資と同様に採用増加の決定は、ビジネス・サイクルの後半になってからの事が多い。

だから、従業員採用拡大を買いサインとして使うのは、当たり確率の低い投資判断だと春山は思う。

株式投資も民主主義も心髄は参加主義

「今の株価は割高だ/割安だ」と思っていても、その意思に基づいた売買を実施しなければ、株価に影響を与えることはできない。

longまたはshortのポジションを構築したあとは、待つ時間になる。

ポジション構築後の待つ時間は、自分の判断を信じてじっと待つのだが、「自分の判断を検証するためのアンテナ」を高くして待つのだ。

ポジションを構築したら、それを忘れて旅に出ればよい、、などと言う人もいるが、99%の投資家はそれでは成功できない。

自分の判断のすべてが正解とは限らない。

間違い判断は、早期に発見して、早期に撤収(=損切り)すべきなのだ。

株式投資と民主主義は似ている部分がある。

株式投資は「売買」、民主主義は「投票」という行為で意思表明を実行する。

株価や与野党議席に影響を与えるのは、売買や投票の瞬間だけだ。

しかし、投資の世界も民主主義政治も売買や投票に「至るまでの意思決定の過程」が重要なのだ。

様々なことを熟慮したうえで判断してから、売買や投票をするのだから。

そして、売買や投票を実施した後の観察が重要なことも似ている。

思った通りの株価動向になっているか、思った通りに政治家が行動しているか、、、それを事後チェックで監視するのだから。

意思決定までの過程、判断、実行、事後チェック、、この一連の過程が株式投資や民主主義政治に「参加すること」だと思うのだが、その底流に流れる心髄は似ていると思う。

証券アナリストの上方修正のパターン

アナリストがEPSを上方修正する、目標株価を引き上げる、それに反応して株価が上がる。

その様子を観察すると一定のパターンを認識できる。

(1)最も強気の数人のアナリストが常に先に上方修正し、それに呼応して株価が大幅に上がる。

例えば・・・

昨日終値:100

目標株価変更:110→120

本日株価動向:100→105、+5%

(2)少し遅れて、例えば一日遅れで、普通のアナリスとも上方修正するが、少ししか上がらない。

昨日終値:105

目標株価変更:105→110

本日株価動向:105→106

本日終値:106

弱気アナリストの目標株価変更:90→100

これに対しては、市場は無反応だ

ハズレているアナリストには市場は反応しないのだ。

上昇している時の株価とアナリストの関係は、上記のようなパターンが多い。

証券アナリストの下方修正のパターン

証券会社のアナリストは、なかなか下方修正をしない。

正確に言えば、ダメだと思っても書面では直接的に売りという言葉を使って書かないように教育(?)されている。

その背景は、直前までセールス部隊が「コレ買いましょう!」と営業して客に買わせているのだから、「はい、今日から売りです」などとは、おいそれとは書けないのだ。

もっとも多いパターンが

1;buyを維持したまま、予想EPSと目標株価を少し下げる

アナリストとしては、「あんたら、証券会社の書くレポートの癖、決まり事ってわかるよね、知ってるよね、株式投資の初心者じゃないのだから」という気持ちだと思うし、春山も株式投資の世界はそういうルールだと認識して売買判断すべきだと、現時点では思っている。将来はわかりません。

2;buyをholdに格下げする

「holdなのだから売る必要はない」と顧客が判断(誤解)するのは、投資家の自己責任

証券会社のアナリスト世界の暗黙の常識では、holdなんて投資に値しないという意味だと春山は理解しているけどね

3;ダンマリ

起こっている事実だけを解説して終わり

これが最低のアナリストだね

4;下がったのは買いのチャンスだと、自分の主張を変えない

まあ、これは許せるね

下方修正は不要だ、、、それも投資判断なんだからね

現状では、春山は以下のように考えている

1;売りは誰も教えてくれない、少なくとも書面では

2;自分で判断するしかない

買いは、色んな人が、プロもアマも含めて情報発信している。

でも、売りの情報発信は皆無に等しい

登録:

投稿 (Atom)