その1 US

その2 ドル

その3 資源エネルギーの2006-8年的な復活は来ない

その4 債券の時代は2018は来ない

その5 韓国、北朝鮮、日本、中国、そして米国

2017年12月31日日曜日

2018年は、2017年を確認する続編の年 : その4 債券の時代は2018は来ない

「株式は割高だから、株を売って債権にシフトすべきだ」という営業トークを2012年ごろから毎年聴いている

彼から資産配分変更アドバイスの話を6年間聴き続けているが、2018年は彼の定義による「割高な株&割安な債券」の7年目に突入する

2012年に営業トークに従って株から債券に乗り換えていたら、とんでもない機会損失の被害を被ったことになる。

営業マン氏は責任など当然取らないのだから、資産配分は自己責任で判断すべき重要事項だと思う。

下図を見れば定期的に株は大幅な下落を被り、累積の利益を吐き出してしまい、債券のパフォーマンス以下になる状態が短期間だけ起こる

しかし、その後はまた株がじりじりと債券を引き離す

そもそも投資の教科書に従えば、

リスクとリターンは正比例するのだから、

株式:高いリスク&高いリターン

債券:低いリスク&低いリターン

という関係は常態だ。

しかも、教科書によれば

売買タイミングは当たらないのだから、

いつでも株を買うべきだという事になる。

無論、春山は教科書の記述は30%程度しか真に受けていないし、「いつでも株を買うべきだ」とも思っていない。

(信じない教科書の中でも、特にModern Portfolio Theoryは実験室での長期平均では妥当しても毎年の現実相場には使えない、と確信しており、そういう態度で30年ほど運用してきた)

なお、春山の証券運用は債権&為替からスタートした。1984年のことだ。

あれから30年余り、金利は下がりに下がった。

金利低下=債権が儲かる、という時代が長期間続いたのだ。

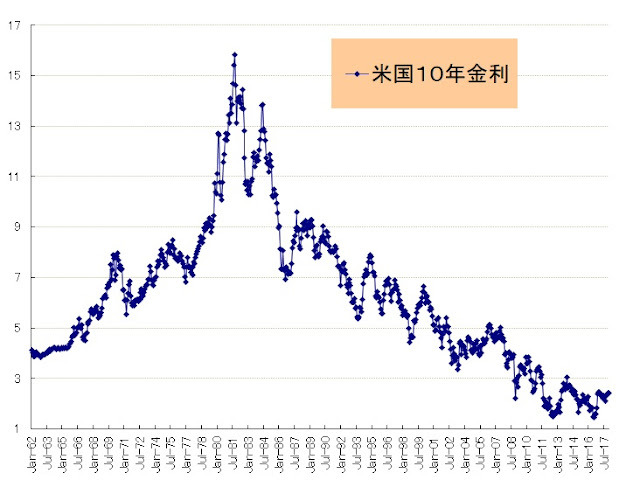

上図は、US10年債券の月次チャートだ。

債券が儲かるには、ここから金利が下がって債券価格が上がることが必要だ。

確率的に考えて、ここからの金利の下げ余地と金利の上昇ポテンシャルとは、どちらが大きいだろうか?

常識的に考えて、下げは知れているが、上がればデカイと判断するのが常識人だろう。

いつ上昇トレンドが始まるかをピンポイントで当てるのは、春山には難問なので当てようとも思わない。

ただ、今が債券の買い時だとは全然思わない、とだけは判断している。

下図にあるように、米国経済は正常化が進んでおり、FFレートも「2%という平時」に向かってゆっくり上昇している。

ありうるシナリオとしては、

景気や企業業績の状況に比べて低すぎる金利という状態が2018年も維持される。

この状態は企業経営者にとっては天国だし、株式投資家にとっては嬉しい状態だ。

だから、株式のvaluationはさらに上昇してしまうだろう。

そして、最も早ければ2019年には「短期的には維持できない割高valuation」レベルに到達するかもしれない。

そうなれば何かのきっかけ(それが何なのかは、今はワカラナイ)で、一番最初の図で見たような株式の大幅な調整が起こるかもしれない。

その時は、債券を買うのではなく、現金に避難して株の割高が解消するのを待つのが妥当だと思う。

何故なら、その時でも金利は多少は上がっているかもしれないが、長期的に債券を保有するには魅力的とは言えないほどの低金利水準であるだろうからだ

彼から資産配分変更アドバイスの話を6年間聴き続けているが、2018年は彼の定義による「割高な株&割安な債券」の7年目に突入する

2012年に営業トークに従って株から債券に乗り換えていたら、とんでもない機会損失の被害を被ったことになる。

営業マン氏は責任など当然取らないのだから、資産配分は自己責任で判断すべき重要事項だと思う。

下図を見れば定期的に株は大幅な下落を被り、累積の利益を吐き出してしまい、債券のパフォーマンス以下になる状態が短期間だけ起こる

しかし、その後はまた株がじりじりと債券を引き離す

そもそも投資の教科書に従えば、

リスクとリターンは正比例するのだから、

株式:高いリスク&高いリターン

債券:低いリスク&低いリターン

という関係は常態だ。

しかも、教科書によれば

売買タイミングは当たらないのだから、

いつでも株を買うべきだという事になる。

無論、春山は教科書の記述は30%程度しか真に受けていないし、「いつでも株を買うべきだ」とも思っていない。

(信じない教科書の中でも、特にModern Portfolio Theoryは実験室での長期平均では妥当しても毎年の現実相場には使えない、と確信しており、そういう態度で30年ほど運用してきた)

なお、春山の証券運用は債権&為替からスタートした。1984年のことだ。

あれから30年余り、金利は下がりに下がった。

金利低下=債権が儲かる、という時代が長期間続いたのだ。

上図は、US10年債券の月次チャートだ。

債券が儲かるには、ここから金利が下がって債券価格が上がることが必要だ。

確率的に考えて、ここからの金利の下げ余地と金利の上昇ポテンシャルとは、どちらが大きいだろうか?

常識的に考えて、下げは知れているが、上がればデカイと判断するのが常識人だろう。

いつ上昇トレンドが始まるかをピンポイントで当てるのは、春山には難問なので当てようとも思わない。

ただ、今が債券の買い時だとは全然思わない、とだけは判断している。

下図にあるように、米国経済は正常化が進んでおり、FFレートも「2%という平時」に向かってゆっくり上昇している。

ありうるシナリオとしては、

景気や企業業績の状況に比べて低すぎる金利という状態が2018年も維持される。

この状態は企業経営者にとっては天国だし、株式投資家にとっては嬉しい状態だ。

だから、株式のvaluationはさらに上昇してしまうだろう。

そして、最も早ければ2019年には「短期的には維持できない割高valuation」レベルに到達するかもしれない。

そうなれば何かのきっかけ(それが何なのかは、今はワカラナイ)で、一番最初の図で見たような株式の大幅な調整が起こるかもしれない。

その時は、債券を買うのではなく、現金に避難して株の割高が解消するのを待つのが妥当だと思う。

何故なら、その時でも金利は多少は上がっているかもしれないが、長期的に債券を保有するには魅力的とは言えないほどの低金利水準であるだろうからだ

2018年は、2017年を確認する続編の年 : その3 資源エネルギーの2006-8年的な復活は来ない

1:これだけ世界景気が好調なのに、資源エネルギー価格が上がらない

2:こんな怠い世界景気だから、資源エネルギー価格が低迷しているのだ

どちらの判断をしているかによって、2018年以降の資源エネルギー価格の見通しは異なる

換言すれば、これほど2017年の世界景気をどう思っているかの「投資家の見方」はバラバラに分かれている。

おそらく主流派(40%程度だと思うが)は、よくわからないままに日米の景気は相当程度の回復を見せたが、2018年には腰折れするという不安にさいなまれている、、、という不安な気持ちだろう。

~~~~多分、こんな心理状態~~~~

これまで景気が回復するとは思わなかったし、

2017年を振りかえると、自分の判断は間違っており日米景気は改善してしまった

でも、来年に対する不安がハズレるとは思わない=自分が間違えるとは思いたくない

~~~~~~~~~~~~~~~~~~

主流派の多くは、・・・・

資源エネルギー・バブルの記憶が鮮明過ぎて、「好景気=資源エネルギー価格は大幅上昇」という図式が当然だと感じており、資源エネルぎ―価格が「現在のような微上昇」の常態は好景気とは思わない・・・・

と考えているのだ。

しかし、そんな思い込みは間違いであることは下図の原油価格推移を見れば明白だ

1980年代、1990年代と長期間にわたり、好調な世界経済であっても資源エネルギー価格は微増ペースだった。

12月に、原油は$60、g-ルドは$1300まで回復した

21世紀の資源エネルギー価格は相当程度に高いレベルにあるとも言えるかもしれない

いずれも、中国が非効率なエネルギー消費に邁進するというバブル的な状況は、習近平時代には再現しないと春山は判断している

2:こんな怠い世界景気だから、資源エネルギー価格が低迷しているのだ

どちらの判断をしているかによって、2018年以降の資源エネルギー価格の見通しは異なる

換言すれば、これほど2017年の世界景気をどう思っているかの「投資家の見方」はバラバラに分かれている。

おそらく主流派(40%程度だと思うが)は、よくわからないままに日米の景気は相当程度の回復を見せたが、2018年には腰折れするという不安にさいなまれている、、、という不安な気持ちだろう。

~~~~多分、こんな心理状態~~~~

これまで景気が回復するとは思わなかったし、

2017年を振りかえると、自分の判断は間違っており日米景気は改善してしまった

でも、来年に対する不安がハズレるとは思わない=自分が間違えるとは思いたくない

~~~~~~~~~~~~~~~~~~

主流派の多くは、・・・・

資源エネルギー・バブルの記憶が鮮明過ぎて、「好景気=資源エネルギー価格は大幅上昇」という図式が当然だと感じており、資源エネルぎ―価格が「現在のような微上昇」の常態は好景気とは思わない・・・・

と考えているのだ。

しかし、そんな思い込みは間違いであることは下図の原油価格推移を見れば明白だ

1980年代、1990年代と長期間にわたり、好調な世界経済であっても資源エネルギー価格は微増ペースだった。

12月に、原油は$60、g-ルドは$1300まで回復した

21世紀の資源エネルギー価格は相当程度に高いレベルにあるとも言えるかもしれない

いずれも、中国が非効率なエネルギー消費に邁進するというバブル的な状況は、習近平時代には再現しないと春山は判断している

2017年12月30日土曜日

2018年は、2017年を確認する続編の年 : その2 ドル

2017年のドルは、予想通り狭いボックス内の動きに留まった

大きくドル安になるような「経済的なリスク・オフ」の兆候は見られない

北朝鮮が1-2か月程度は動かすかもしれないけど

US景気は好調だし、金利も上昇が続く

日米金利差は拡大するけど、為替関係者は、それを理由にドルを買いたいとは思っていない。債券為替関係者はUS景気の持続性を信じていないからだ

何か明確な材料が出るのを待つしかない。

それが当面の状況

つまり、2017年の状態が2018年になだれ込むのだ

~~~~~~~~~~~~~

投機家はビットコインなどの方へ移っちゃって、当面は戻ってこないだろうね

大きくドル安になるような「経済的なリスク・オフ」の兆候は見られない

北朝鮮が1-2か月程度は動かすかもしれないけど

US景気は好調だし、金利も上昇が続く

日米金利差は拡大するけど、為替関係者は、それを理由にドルを買いたいとは思っていない。債券為替関係者はUS景気の持続性を信じていないからだ

何か明確な材料が出るのを待つしかない。

それが当面の状況

つまり、2017年の状態が2018年になだれ込むのだ

~~~~~~~~~~~~~

投機家はビットコインなどの方へ移っちゃって、当面は戻ってこないだろうね

2018年は、2017年を確認する続編の年 :その1 US

アジアの事は、習近平に任せよう

欧州の事は、メルケルに任せよう

中東のことは、クシュナーに任せよう

俺(=トランプ)は、口(=twitter)は出すけど、手は出さない

欧州の事は、メルケルに任せよう

中東のことは、クシュナーに任せよう

俺(=トランプ)は、口(=twitter)は出すけど、手は出さない

2017年12月16日土曜日

信用本位制資本主義の先頭を走り始めた中国

(10)どこへ行くのか中国

結婚や交際に際しても相手の信用スコアをチェックするようになっているという。

信用スコアが将来の生活コストを左右するし、信用のある人間は品行方正であるし、そういう人間は優れている確率が高いので金銭的にも裕福になれる確率が高い、という冷徹な計算が働いているのだ。

一に金、二に金、三も金、、それが中国人だと言われてきたが、そのDNAは変わっていないのかもしれない。

信用本位制とは信用が重視される経済システムだ。

信用は社会の安定と秩序に依存する。

社会の安定と秩序を達成するには様々な手法がある。

中国は「社会のフェアネス、安定と秩序を達成する」ためには個人情報の保護に制限が加えることは「社会的に許容される必要コスト」だと考える社会だ。

ズル、アンフェアを隠す自由は無いと考えるのだ。

一方欧米では、より個人情報の保護に力点が置かれ、「ズルを知られない権利、過去の悪事を隠す権利」を擁護するような風潮がある。

どちらの社会システムと社会的合意が、信用本位制資本主義に適しているか、それは中国社会の将来が答えを与えてくれるだろうが、快適かつ安全な社会の実現はプライバシーに優先するという中国の考え方の方が経済合理性にはかなっているように思われる。

豊かな人生のためには「信用」が重要だ

前回の続きです

~~~~~~~~~~~~

<< 豊かな人生のためには「信用」が重要だ >>

~~~~~~~~~~~~

<< 豊かな人生のためには「信用」が重要だ >>

(8)信用が人生を豊かにする

中国人の買い物の支払いと言えば、銀聯カード(UnionPay)と言われたのは、もう昔の話

今では、AlipayとWeChatPayが中国全土を席巻している

上海に観光やビジネスでいけば一目瞭然だが、中国人は現金をほとんど使わなくなった。

代わりにスマホをかざして支払う「AlipayとWeChatPay」が猛烈な勢いで伸びている。

AlipayとWeChatPayが伸びている背景だが、

1:安い、簡単、早い、便利を実現した、そして

2:信用が人生にとって重要だという認識が常識化した

1:安い、簡単、早い、便利を実現した、そして

2:信用が人生にとって重要だという認識が常識化した

ということだ。

1の「安い、簡単、早い、便利」は古今東西同じである。

銀聯カード(UnionPay)はCredit Cardであり、短期の信用調達コストが発生するが、AlipayとWee Chat Payは、スマホを使った同時決済であり、時間差という信用リスクが発生しないので、販売側も「安い、簡単、早い、便利」の利便性を享受できる。

しかし、2の「信用が人生にとって重要だ」という事は中国社会にとっては革命的な出来事だ。銀聯カード(UnionPay)はCredit Cardであり、短期の信用調達コストが発生するが、AlipayとWee Chat Payは、スマホを使った同時決済であり、時間差という信用リスクが発生しないので、販売側も「安い、簡単、早い、便利」の利便性を享受できる。

これまで中国社会で最も欠けていたものが信用だった。

二重帳簿、三重帳簿は当たり前、家族でも一部の人間にしか本当のことを教えない。

商品やサービスの価格は有って無きがごとしの不透明で、値切り交渉や駆け引きが前提、請求されるまでは払わない、請求されても色々な理由をつけて払わない、そんな非効率な社会が中国だった。

社会の構成員間の相互信頼が低いが故に、取引のコストは高くなり、社会の安全感維持のためのコストも高くつく。そういう状況が続いてきた。

しかし、習近平政権の始めた腐敗撲滅運動と軌を一にするように始まった「QRコードをスマホで読み取るAlipayとWeChatPay」が中国社会を変え始めた。

悪いことをしようとしてもできない(リスクが高すぎる)社会、人を騙そうとしても騙せない(割が悪すぎる)社会をデジタル的につくり上げ、「ルールを守り、真面目にコツコツやったほうが結局はトクだ」という仕組みを社会に広め、自然に人々に「良い行動」をさせるのだ。

アリペイには付随機能として「芝麻信用」という信用情報管理システムがある。

支払をしなかった、レンタル自転車を川に投げ込んだ、様々な反社会的な行動は個人の信用記録として残る。

レンタル自転車ごとき少額のトラブルで信用スコアが減点されれば、将来もっと大事な住宅ローン金利が他人よりも高くなり数百万円もの負担増加(=経済損失)を受けることになる。

それを認識した中国人は急速により良い経済人になりつつある。

信用こそ人生にとって最も重要、信用スコアをアップさせることは人生を豊かにする、それを認識した中国人は「信用本位制資本主義という現代社会」において世界の先頭を走り始めたのだ。

(9)日本の現状

1:日本でも「AlipayとWeChatPay」のようなサービスができるようにという審議会が始まっている。11月にそこで決まったことは、「3年間議論をして、どんな条件で誰に許可するかの方向を出す」、その3年後の答申を受けてから具体的な各論を検討する、という内容だった。

要は、3年間は何もしないという事だが、その背景には・・・

省益あって国益無しの懸念という側面ではあるが、デビット・カードは金融庁、クレジット・カードは経済産業省という管轄の違い、「AlipayとWeChatPay」のようなサービスの流布による両省間の損得の違いというせめぎあいがある。

要は、3年間は何もしないという事だが、その背景には・・・

省益あって国益無しの懸念という側面ではあるが、デビット・カードは金融庁、クレジット・カードは経済産業省という管轄の違い、「AlipayとWeChatPay」のようなサービスの流布による両省間の損得の違いというせめぎあいがある。

日本版「AlipayとWeChatPay」はクレジット・カード産業に打撃である。銀行もクレジット・カード・ビジネスで多額の利益を得ている。日本版「AlipayとWeChatPay」は「安い、簡単、早い、便利」であるから、小売店の負担が減り、クレジット・カード会社と銀行の受け取り手数料を減らすのだ。

2:フィンテック企業の低コスト送金決済業務への参入に関しても、それが銀行利益を侵害するという点で日本では当面は実現しそうにない。

強力に保護された銀行の権益の中でも送金業務は銀行の占有業務という特権的な立場を死守したいという業界の強い意向が存在する。

おそらく、金融業界に変革を起こしている「安い、簡単、早い、便利」革命だが、日本は中国に10年遅れることになりそうだ。

信用を記録するために生まれたモノがお金になった

前回の続きです

~~~~~~~~~

正しい信用が記録されている = お金に対する信頼

~~~~~~~~~

正しい信用が記録されている = お金に対する信頼

(4)タヌキの葉っぱ

お金は極端に言えば、タヌキの葉っぱみたいなモノだ。

多くの人が、それが

1.価値を持っている、2.様々なモノと交換できる、3.多くの人が受け入れている

と認識&信用すれば、ソレがお金になる。

巨石、金・銀・銅、紙(=証文、手形、紙幣)、そして現代の「SUICA」に代表される電子的な記録へと発展した。

(5)お金とは信用の記録

巨石、金・銀・銅、紙、電子的な記録、これらのすべては「信用の量と期日の記録」という点で同じ役割を果たしてきた。

つまり、お金とは信用記録媒体なのだ。

その記録が正しいという認識を多くの人が認めることによって、お金として機能しているのだ。

その記録が正しいという認識を多くの人が認めることによって、お金として機能しているのだ。

Blochchainという手法によって記録された内容は正しいと多くの人が認めるから、それがビットコインなどの疑似通貨の基盤システムとして使われているのだ。

(6)銀行に預けているのは信用

物々交換の時代からツケは存在した。そしてツケの利用は増えていった。

どこかの時点でツケ(=信用)を貯蔵したいという欲望が現れた。

どこかの時点でツケ(=信用)を貯蔵したいという欲望が現れた。

余剰物(=現物)は長期間の保存に適さないが、余剰物と交換できるツケ、信用は長期間保存できる。

このモノと交換できる信用を貯蔵したいという願望は、貯蔵した信用の量や期日を「正当なものだと証明してくれる組織」を必要とした。

現代では政府や中央銀行がその役割を果たしている。信用は国単位の貨幣という単位で銀行に貯蔵されている。

つまり、銀行に預金と称して国民が預けているものは信用なのだ。

預金通帳とは、信用記録ノートなのだ。

預金通帳とは、信用記録ノートなのだ。

昔は物を大量に持っていることが豊かさの基準だった。

それが今では信用を沢山もっている人が富裕層なのだ。

それが今では信用を沢山もっている人が富裕層なのだ。

なお、決済とは信用の受け渡し

商品を購入すると対価として貨幣という信用を渡す。

誰かにお金を送金するが、これはその人に一定量の信用を送っているのだ。

誰かにお金を送金するが、これはその人に一定量の信用を送っているのだ。

(7)クレジット・カード VS デビット・カード

クレジットカードは購入してから現金という信用が銀行口座から引き落とされるまでに時間差がある。この時間差は販売側にとっては支払ってくれるか否かのリスクである。

クレジットカードは購入してから現金という信用が銀行口座から引き落とされるまでに時間差がある。この時間差は販売側にとっては支払ってくれるか否かのリスクである。

この時間差というリスクを埋めているのが、クレジット会社が提供する短期の信用供与だ。不払いがあってもクレジット会社の提供してくれた信用が穴埋めしてくれる。

しかし、信用は無料ではない。2%~6%という手数料(=販売側が負担するコスト)が必要だ。

一方、デビット・カードの場合は、販売と同時に書いての銀行口座から現金が引き落とされ、販売者の口座に移転する。

つまりツケが発生しない。したがって時間差の信用を調達(2%~6%という手数料を払って)する必要がない。

その分だけ販売側が負担するコストが安価になる。

物々交換が生んだ「ツケ」の効用

順番は、物々交換 → ツケ・信用 → 貨幣

(1)信用は、物々交換の時代から存在した

自給自足社会では、取れ過ぎた農作物、魚、動物が生じたときには「余剰」が生まれた。

当時の技術では、その多くは長期保存が不可能だったので、余剰物は当初は廃棄された。ししかし徐々に、他の集団の余剰物との交換に使われるようになった。

自給自足社会では、取れ過ぎた農作物、魚、動物が生じたときには「余剰」が生まれた。

当時の技術では、その多くは長期保存が不可能だったので、余剰物は当初は廃棄された。ししかし徐々に、他の集団の余剰物との交換に使われるようになった。

当初の物々交換は、山の民が動物の肉や毛皮などを交換場所に置き、その後一旦はその場から離れた。

その後に海の民がやってきて、魚や貝を交換場所において肉や毛皮を持ち帰る形式だったと言われている。

モノが交換されるまでの時間差という信用リスクは存在した。

何も置かずに持ち去る行動(=裏切り)は、その後の交換経済からの追放を意味した。だから、一回だけの裏切り利益で将来を棒に振る民は少なかった

獲物や作物が無い時は交換で得られるものを諦めるのが通例だが、どうしても欲しい場合は、相手に「次回の埋め合わせを約束(=ツケ)」してモノを得ることが自然発生的に始まった。

ここでも、裏切りは交換経済からの追放を意味した。

一回だけの裏切りで将来を棒に振る人は少なかった。

(2)ツケが増えると、それを記録する欲求が生じた

大きな石にツケの内容を刻む

珍しい貝殻をツケの量に応じて相手に渡す

珍しい貝殻をツケの量に応じて相手に渡す

様々な工夫がなされた

まずはツケ(=信用)が生まれ、次にそれを「記録する何か」が必要になった、という順序だ。

まずはツケ(=信用)が生まれ、次にそれを「記録する何か」が必要になった、という順序だ。

ツケを記録する「何か」は、

1.目に見える物体、2.量や期日が認識できる形式、3.多くの人が認める形式

という基準を満たすなら、何でもよかった

1.目に見える物体、2.量や期日が認識できる形式、3.多くの人が認める形式

という基準を満たすなら、何でもよかった

巨石、貝殻、木片、それらが発展して証文(粘土板、パピルス、紙などに記録された数字&文字に発展した。

(3)貨幣の独立

金、銀、銅が豊富に産出されるようになると、それらの重さ(金10gという形式)がツケを置き換える基準になった。

同時に、それらを支払いの対価として、ツケとは無関係に使用されるようになった。

金銀銅と様々な商品との交換比率が市場を通じて形成され、それを多くの人々が容認したからだ。

金銀銅の支払いの対価としての使用は、人類の歴史で見ればごく最近のことであるが、現在の貨幣制度につながる重要な発明工夫だった。

金、銀、銅が豊富に産出されるようになると、それらの重さ(金10gという形式)がツケを置き換える基準になった。

同時に、それらを支払いの対価として、ツケとは無関係に使用されるようになった。

金銀銅と様々な商品との交換比率が市場を通じて形成され、それを多くの人々が容認したからだ。

金銀銅の支払いの対価としての使用は、人類の歴史で見ればごく最近のことであるが、現在の貨幣制度につながる重要な発明工夫だった。

登録:

投稿 (Atom)