景気や株式市場の好調が長期間継続した結果、経済面での格差が拡大した

単純な数という側面では、負け組が増加し多数を占めるような状況を出現させた。

数は民主主義の意思決定要素として最も大きい

負け組の声を反映した政府が出現したり、既存の政府が負け組を考慮した政策にシフトしているのは、有権者の支持を必要とする民主主義政治の当然の反応だ

負け組の受け皿として勢力の伸ばして政権の座に就いた「負け組受け皿政府」は民主主義の世界ではルール決定権を得られた。

しかし、日々の生活や企業活動を律している経済ルールの決定権は資本主義(=勝ち組)に牛耳られている

国内で完結した経済活動が可能であれば、資本主義ルールを反故にしたり無視したりして国を存続させることができるが、それが可能な国はどこにも存在しない。

換言すれば、

1:過去の海外からの借金を完全棒引きにして、国内だけで経済活動を回せば、有権者の生活レベルは大幅に劣化し、受け皿政権は瓦解する

2:有権者の希望する生活レベルを達成するには新たな資金が必要だが、国内での増税が不可能だから、(あ)海外から借金するか、(い)国債を発行するか、(う)紙幣の印刷を大規模に増やすか、という三択になる

受け皿政府が出現している国は経済運営面で問題を抱えており、国民が自国政府の国債を買う意欲が小さな国が多い。

その結果、(あ)か(う)になるのだが、(う)を選択すれば通貨の暴落で外貨(US$)が国内経済で使われる状況に追い込められる。

結局、(あ)海外から借金する、ことを選択せざるを得ない。

それは受け皿政府が資本主義ルール(=勝ち組ルール)に服従することを意味する。

そして、それは負け組政府を出現させた支持層の不満を増大させる。

負け組政府のジレンマを解決するには、国民が外国を上回る結果を出すように働く(=結果を出す労働)しかないのだと思う。

2019年5月13日月曜日

日経平均のPER変動の特徴_景気後退期

日経平均のPER変動の特徴:景気後退期

A:日経平均採用銘柄の多くは循環株であり、景気後退により利益(EPS)は急降下する

B:株価低迷の急落を懸念して、ルール通りには下方修正を発表しない(遅れ気味に発表する)企業が多い

基準に関しては、下図のようになっているhttps://ja.wikipedia.org/wiki/%E6%A5%AD%E7%B8%BE%E4%BA%88%E6%83%B3%E3%81%AE%E4%BF%AE%E6%AD%A3

基準にある「増減があった場合」とは、企業が認識した時という意味なので、いつ認識したかは企業が決められる。だから・・・・

=上方修正は判明した時点で早々に発表

=下方修正は決算発表時、もしくは直前(←決算を作っている過程で判明したという言い分)

A:日経平均採用銘柄の多くは循環株であり、景気後退により利益(EPS)は急降下する

B:株価低迷の急落を懸念して、ルール通りには下方修正を発表しない(遅れ気味に発表する)企業が多い

基準に関しては、下図のようになっているhttps://ja.wikipedia.org/wiki/%E6%A5%AD%E7%B8%BE%E4%BA%88%E6%83%B3%E3%81%AE%E4%BF%AE%E6%AD%A3

基準にある「増減があった場合」とは、企業が認識した時という意味なので、いつ認識したかは企業が決められる。だから・・・・

=上方修正は判明した時点で早々に発表

=下方修正は決算発表時、もしくは直前(←決算を作っている過程で判明したという言い分)

・・・・という感じが多くなっている

C:証券会社のアナリストによる予想利益の下方修正も株価が大幅に下がってから文章に残る形で発表することが多い

その背景は直前まで証券マンが顧客に買いを推奨しているので、売りを意味するような下方修正を記録に残る形式ではおいそれとは出せないという大人の事情があるからだ

上記A、B、Cの結果として、景気後退期には

1:集計データとして登録されているアナリストによる予想利益が、本来あるべき予想よりも大幅に過大のまま長期間放置される

2:株価は本来あるべき下方修正を織り込んで下落する

3:その結果、表示されるPERは本来あるべき数値よりも低く表示される

低くなったPERをみて、「買い!」だと勘違いして買ってしまう初心者が多くなってしまう。

まだまだ株価は下げ止まらないのだが・・・・・

薄紫四角枠内が典型例 (下図:青線=日経平均、橙線=予想収益ベースPER)

なお、濃紫枠内はPERが急上昇している

しかも2009~2010年の大半は、PERが無限大まで上昇している

この理由は、循環株の株価特性として・・・

収益が大幅に減少(赤字になっても)しても、株価は一定のレベルで下げ止まってしまう

・・・なので、

横ばいの株価 & 減少するEPS → PERだけが急騰

・・・という現象になるからだ

何故、株価が下げ止まるかに関しては、・・・・

投資家(特に、循環株投資家はベテランが多い)は、業績低迷の原因は景気サイクルによるものなので、一定期間後には景気の回復がくると考えて売りを辞め始めると同時に、一部の投資家は将来の景気回復・業績回復を想定して買いを入れ始め、その結果として売り買いがバランスしてしまうからだ

C:証券会社のアナリストによる予想利益の下方修正も株価が大幅に下がってから文章に残る形で発表することが多い

その背景は直前まで証券マンが顧客に買いを推奨しているので、売りを意味するような下方修正を記録に残る形式ではおいそれとは出せないという大人の事情があるからだ

上記A、B、Cの結果として、景気後退期には

1:集計データとして登録されているアナリストによる予想利益が、本来あるべき予想よりも大幅に過大のまま長期間放置される

2:株価は本来あるべき下方修正を織り込んで下落する

3:その結果、表示されるPERは本来あるべき数値よりも低く表示される

低くなったPERをみて、「買い!」だと勘違いして買ってしまう初心者が多くなってしまう。

まだまだ株価は下げ止まらないのだが・・・・・

薄紫四角枠内が典型例 (下図:青線=日経平均、橙線=予想収益ベースPER)

なお、濃紫枠内はPERが急上昇している

しかも2009~2010年の大半は、PERが無限大まで上昇している

この理由は、循環株の株価特性として・・・

収益が大幅に減少(赤字になっても)しても、株価は一定のレベルで下げ止まってしまう

・・・なので、

横ばいの株価 & 減少するEPS → PERだけが急騰

・・・という現象になるからだ

何故、株価が下げ止まるかに関しては、・・・・

投資家(特に、循環株投資家はベテランが多い)は、業績低迷の原因は景気サイクルによるものなので、一定期間後には景気の回復がくると考えて売りを辞め始めると同時に、一部の投資家は将来の景気回復・業績回復を想定して買いを入れ始め、その結果として売り買いがバランスしてしまうからだ

2019年5月11日土曜日

日経平均のPER変動の特徴_景気回復期

日経平均のPER変動の特徴

A:日経平均採用銘柄の多くは循環株であり、景気循環による利益(EPS)の上下動の幅が大きい

B:アナリストによる予想利益の修正作業が遅い

上記A,Bの結果として、景気改善期には

1:集計データとして登録されているアナリストによる予想利益が、本来あるべき予想よりも大幅に過小のまま放置される

2:株価は本来あるべき予想を織り込んで上昇する

3:その結果、表示されるPERは異常なほどに高くなる

紫枠内(A)が典型例

A:日経平均採用銘柄の多くは循環株であり、景気循環による利益(EPS)の上下動の幅が大きい

B:アナリストによる予想利益の修正作業が遅い

上記A,Bの結果として、景気改善期には

1:集計データとして登録されているアナリストによる予想利益が、本来あるべき予想よりも大幅に過小のまま放置される

2:株価は本来あるべき予想を織り込んで上昇する

3:その結果、表示されるPERは異常なほどに高くなる

紫枠内(A)が典型例

2019年5月4日土曜日

伸るか反るかその日の相場は重要

5月3日の米国株は重要な日だった。

上図にあるように、1日、2日と嫌な下げ方をしており、4月26日に書いたブログ記事「10連休を前にしての相場観察」に書いた「伸るか反るか」のポイント(下図の赤枠部分)に移行するか否かの判定日だったからだ

結果は、下図にあるように、下がった時に買ったポジションが短期間で利益をもたらす好循環という相場になった。

つまり(1)の状態が維持される結果になった。

年初来の上昇率は相当なもの(下左図参照)だが、こういう好循環の相場環境の時には上へのオーバーシュートはつきものだ。

かといって今のペースをそのまま延長した年間リターン(下右図)になる可能性は低い

伸るか反るかの日(5月3日)は月間雇用統計の発表の日だった。

失業率は、3.6%という50年ぶりの低さ、月間の非農業者雇用増減は、+263000人の増加、という好調な雇用市場を反映する内容だった。

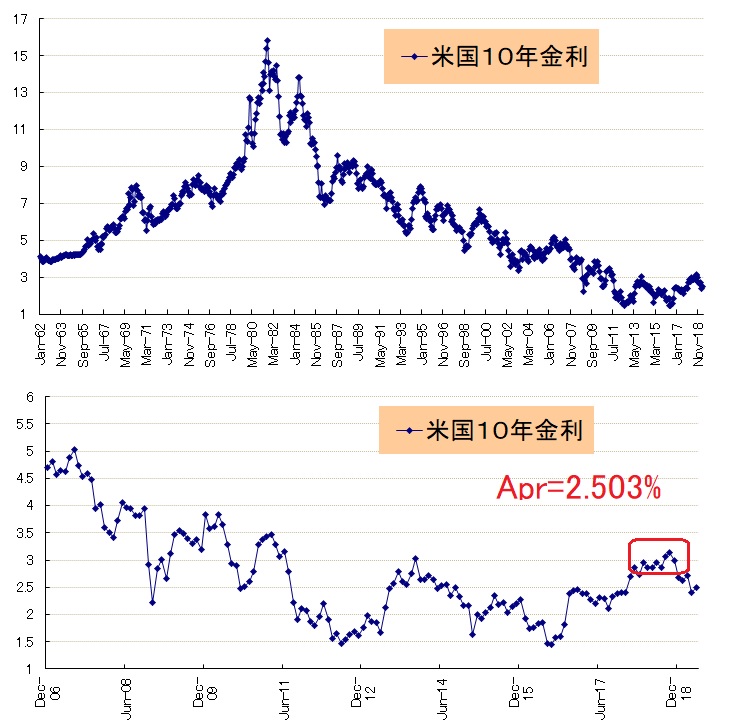

しかし、好調経済=利上げ懸念=金利上昇、とはならず、10年金利は下図のように低下した

好調な経済+金利の低下=株にfavor、、という事で株価は大幅に上昇したのだ

金利低下の理由にされたのは、時間給の上昇幅(前年比+3.2%)が予想(+3.3%)よりも小さかったという部分だった

なお、10年金利で言えば、2.75%を上回る(下図の赤枠部分のように)までは、株式市場の悪材料にはならないだろう

3%を上回る賃金上昇など労働者にとっては好調な労働市場が続いていることを受けて、消費マインドも絶好調が続いており、実際の小売り統計も絶好調が続いている

日本、中国、US、、三か国のなかでマクロ経済、企業業績、株価の三拍子が揃って好調を維持しているのが、現在のUSである。

上図にあるように、1日、2日と嫌な下げ方をしており、4月26日に書いたブログ記事「10連休を前にしての相場観察」に書いた「伸るか反るか」のポイント(下図の赤枠部分)に移行するか否かの判定日だったからだ

結果は、下図にあるように、下がった時に買ったポジションが短期間で利益をもたらす好循環という相場になった。

つまり(1)の状態が維持される結果になった。

年初来の上昇率は相当なもの(下左図参照)だが、こういう好循環の相場環境の時には上へのオーバーシュートはつきものだ。

かといって今のペースをそのまま延長した年間リターン(下右図)になる可能性は低い

伸るか反るかの日(5月3日)は月間雇用統計の発表の日だった。

失業率は、3.6%という50年ぶりの低さ、月間の非農業者雇用増減は、+263000人の増加、という好調な雇用市場を反映する内容だった。

しかし、好調経済=利上げ懸念=金利上昇、とはならず、10年金利は下図のように低下した

好調な経済+金利の低下=株にfavor、、という事で株価は大幅に上昇したのだ

金利低下の理由にされたのは、時間給の上昇幅(前年比+3.2%)が予想(+3.3%)よりも小さかったという部分だった

なお、10年金利で言えば、2.75%を上回る(下図の赤枠部分のように)までは、株式市場の悪材料にはならないだろう

3%を上回る賃金上昇など労働者にとっては好調な労働市場が続いていることを受けて、消費マインドも絶好調が続いており、実際の小売り統計も絶好調が続いている

日本、中国、US、、三か国のなかでマクロ経済、企業業績、株価の三拍子が揃って好調を維持しているのが、現在のUSである。

登録:

投稿 (Atom)