(1)8年以上も経過した上昇相場

世界の株式市場は、かれこれ8年以上も上昇を続けている。

特に米国株は好調だ。

前回のメガ上昇トレンドと同じように上がり続けている

前回のメガ上昇トレンドと同じように上がり続けている

FRBの利上げと米国株式市場に関する投資格言では、1回目の利上げは「黙って買い」、2回目の利上げは「用心しながら買い」、3回目の利上げは「下落が来るので売り」、

と言われる。

過去は過去、今は違うかもしれないが、現状をどう理解すべきだろうか?

と言われる。

過去は過去、今は違うかもしれないが、現状をどう理解すべきだろうか?

2017年4月現在の局面は、超長期上昇トレンドの第二波動に位置するのだが、それを認識するために2013年1月に書いたレポートを抜粋して再掲載してみたい。

~~~~~~~以下、2013年レポートの抜粋~~~~~~~~~~~~

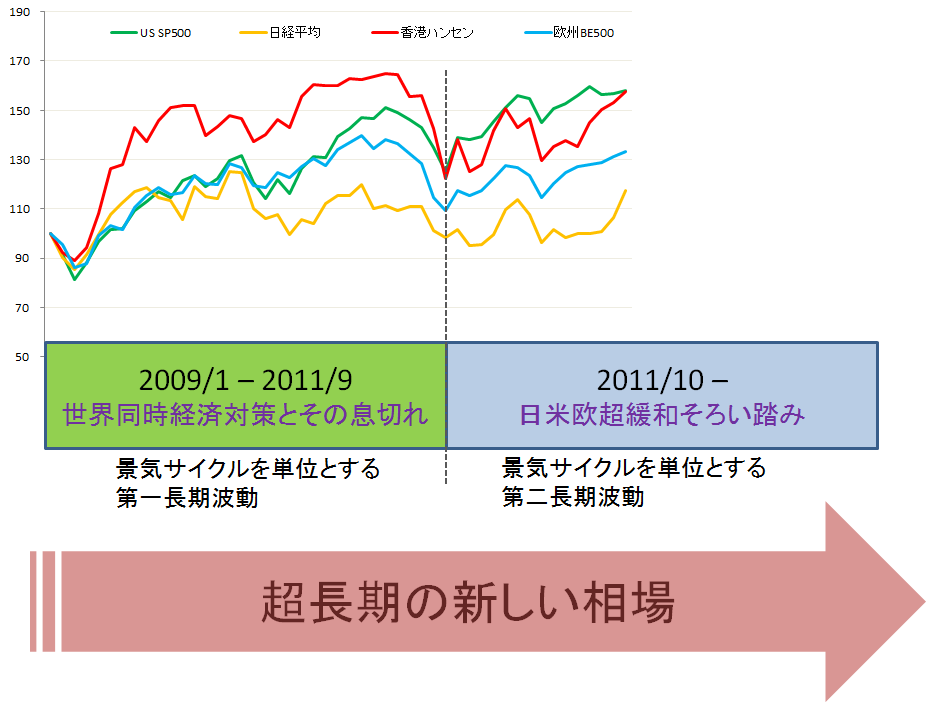

<< 2009年から始まった超長期波動の姿:2013年1月13日 >>

超長期とは、複数の景気サイクルにまたがる株式の流れである。

2007年初夏から始まった、サブプライム・ローンの崩壊、負債バブルの崩壊、証券化商品の崩壊、2008年10月のリーマン・ショック、これらの破壊的な事件によって、1982年を起点とした超長期の上昇相場は完全に崩壊した。

そして、2009年2月を大底にして、3月から新しい上昇波動が始まった

第一長期波動

世界中の政府が協調して、リーマン・ショックから立ち直ろうと、大規模経済対策を実施した。

そのカンフル効果で2009年の株価は急騰したものの、景気対策の息切れとPIIGS危機(南欧ソブリン危機)で反落を余儀なくされた。

2010年、2011年と夏場に下落調整するSell in May調整相場にというvolatilityの高い不安定な状態が、第一長期波動の特徴だった。

{kind=link}

第二長期波動

2011年10月を起点とする第二サイクルにおいては、2012年のSell in May調整相場が回避された。

2011年末に始まったECBのなりふり構わぬ超緩和の決定を市場が信用したからだ。

その結果、日本以外の株式市場が持続的な上昇基調に変化した。

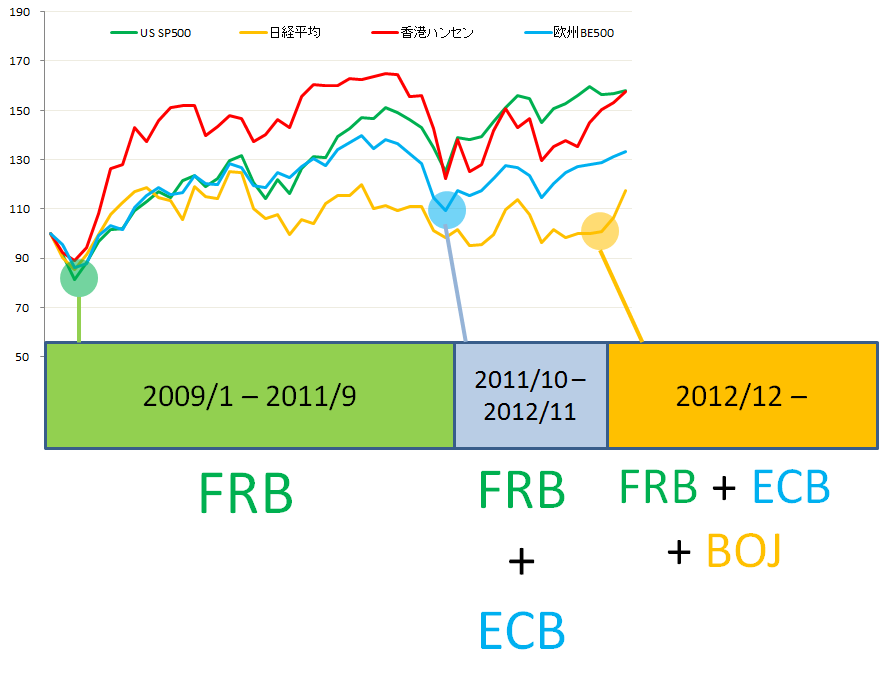

第二長期波動の特徴は、世界三大中央銀行の超緩和そろい踏みだと言えよう。

2009年以降の世界の金融政策を振り返れば、2011年秋までは米国FRBが孤軍奮闘して超緩政策を実施して世界にドル資金を供給していた。

2011年秋には、欧州ECBも加わった。ギリシアなど南欧諸国の危機を回避するために前代未聞の超緩和政策に踏み切ったのだ。

だから、米国や欧州の株式市場は、FRB、ECBの超緩和の開始を合図に上昇基調を鮮明にした。

だから、米国や欧州の株式市場は、FRB、ECBの超緩和の開始を合図に上昇基調を鮮明にした。

{kind=link}

一方、日銀はなかなか「清水の舞台から飛び降りる」的な超緩和には踏み切らなかった。

しかし、2012年12月にスタートした安倍政権は「中央銀行は経済再生、円高阻止、雇用促進に協力すべきであり、反対するなら日銀法を改正する」という意志表明をした。

しかし、2012年12月にスタートした安倍政権は「中央銀行は経済再生、円高阻止、雇用促進に協力すべきであり、反対するなら日銀法を改正する」という意志表明をした。

日銀の新総裁就任以降の本格的な政策変更を事前に織り込む形で、円高修正と株式の反騰が始まった。

上のチャートを見れば、日銀の緩和を合図に日本株も上昇基調に入った事が見える。

2013年以降は、米国FRB、欧州ECB、日本BOJ、世界の三大中央銀行が「超緩和のそろい踏み」体制となった。

~~~~~~~~~以上、2013年レポートの抜粋~~~~~~~~~~

(2)大きな変化が始まっているのか?

第二長期波動の特徴は「世界三大中央銀行の超緩和そろい踏み」だったわけで、これが変化を始めれば、第二長期波動の幕引きになる可能性がある

変化は、既に出ている。

1:FRBは、2015年夏に緩和縮小を開始した。超緩和の特別措置の縮小だった。

2:その後、FFレートが引き上げられた。 2015年12月、2016年12月、2017年の3回実施された。

2:その後、FFレートが引き上げられた。 2015年12月、2016年12月、2017年の3回実施された。

これによって、現実の米国経済に何か悪影響が出ているのだろうか?

金利上昇で、自動車販売が失速している(下図の下段)

米国の消費者はローンやリースで車に乗るのが普通だ。「1か月**ドルの支払い負担で車に乗る」という考え方なのだが、金利上昇は月間支払金額を上昇させる

賃金が増えない限り、今までと同じ車には乗れなくなる。月間支払金額を増やせないなら、安価な車に乗り換えることになる。買い替えを遅らせる消費者も増える

賃金が増えない限り、今までと同じ車には乗れなくなる。月間支払金額を増やせないなら、安価な車に乗り換えることになる。買い替えを遅らせる消費者も増える

これが最近の自動車販売の失速の背景だ

自動車と住宅は、US経済の両輪だ。

住宅はまだ好調を維持している(下図左)が、自動車には黄色信号が点灯(下図右)した

住宅はまだ好調を維持している(下図左)が、自動車には黄色信号が点灯(下図右)した

米国経済では自動車と住宅が重要な地位を占めている。

リーマン・ショックから今日までの推移をみると、自動車はレベル的に見て完全復活したが、住宅は不満足なレベルまでしか復活していない。

しかし、直前のバブル景気において、自動車販売にはバブルは無かったが、住宅はバブルに踊った。

200年代前半、住宅買って値上がり含み益で、消費者ローン用の借金を拡大するとか、2個目の住宅を投資目的で購入するとかの投機的な行為が横行した。

そのようなバブル部分を捨象すれば、住宅も完全復活しているのかもしれない。

(2)銀行の自動車ローン問題

リーマン・ショックから今日までの推移をみると、自動車はレベル的に見て完全復活したが、住宅は不満足なレベルまでしか復活していない。

しかし、直前のバブル景気において、自動車販売にはバブルは無かったが、住宅はバブルに踊った。

200年代前半、住宅買って値上がり含み益で、消費者ローン用の借金を拡大するとか、2個目の住宅を投資目的で購入するとかの投機的な行為が横行した。

そのようなバブル部分を捨象すれば、住宅も完全復活しているのかもしれない。

(2)銀行の自動車ローン問題

自動車ローンは問題化してきている。返済遅延が増えてきたのだ。

特に、自動車ローンの全体の約40%を占めているサブプライム・ローンは問題化しており、銀行が融資基準を厳格化し始めた。

新規の自動車購入ローンを受けられない低所得者層(=サブ・プライム・ローンの対象者)は、今の車に乗り続けることになるので、自動車販売の低迷が深まるかもしれない。

(3)ゾンビ企業の死亡

金融政策が緩和から引き締め方向に転換したものの、まだまだ金利のレベルは低い

にもかかわらず、市場は騒然となる。時には株式は大幅に下落する。

金融が超緩和状態でお金がジャブジャブに余っている時は、

1:普通なら融資を得られないような企業にも金が回って来る。

2:普段なら調達できないような金額が融資される

経営の質が悪い企業にまで大量の資金が供与されてしまう。

超緩和が終わるという事は・・・

1:普段なら融資を得られない企業に対する融資は、満了時点でオシマイになる。

2:融資金額が削減される

・・・というような事態が起こる

1:普段なら融資を得られない企業に対する融資は、満了時点でオシマイになる。

2:融資金額が削減される

・・・というような事態が起こる

いわゆる経営の質が悪い企業で、銀行の資金供給が生命維持装置となっているような企業(=ゾンビ企業)の死亡が始まる。

ゾンビの死は一般人には「当然だよ、あんな企業が消えるのは!」と受け止められる。

しかし、ゾンビ企業から仕事をもらって生活している企業やゾンビ企業の従業員もいる。

経済や株式市場は、その悪影響から逃れることはできない。

facebookコメントヘ

しかし、ゾンビ企業から仕事をもらって生活している企業やゾンビ企業の従業員もいる。

経済や株式市場は、その悪影響から逃れることはできない。

facebookコメントヘ