現在の超長期波動は、2009年1月末を起点にしている。

その特徴は、

先進外国株と先進アジア4か国株が群を抜いて良いパフォーマンスを示している、という事だ

リーマンショックの最安値以降、

新興国は約1年間は大幅な反発を見せたが、2011年以降は、リーマンショックの後遺症とも言える様々な問題(=

実態悪)が噴出して、株価は

さえない展開を続けている。

先進外国株の筆頭である

米国株は順調に上昇を継続している。

しかも上下動の少ないジリ高が続いており、その

安定性は群を抜いている

そして、上昇の軌跡は前回のメガ・トレンド(緑線:1982年~)とほとんど同じ上昇率を示している。

現在は「2009年~2014年」の急騰局面を経て、巡航速度での上昇フェイズに入っている

一方

日本株は、いつも通りのボラティリティの高さを見せている。

昨年後半以降は、

米国と中国の動向に左右される他力本願状態が強まっている。

日米株式の安定性を比較すれば、下図のように一目瞭然だ。

なお、長期の日中米三か国のパフォーマンス比較だが、下図左が1975年起点、下図右が2000年起点だが、日本株だけに投資する不利益は明らかだ

その日本だが、アベノミクスによって失われた23年(1990年~2012年)の苦難を脱した。しかし、昨年末以降の金利市場の動向を観察すると、アベノミクス以前に逆戻りする懸念が頭をもたげてきている様子が見て取れる。

その背景は、

アベノミクス効果の賞味期限切れ、そしてポスト・アベノミクスの不透明感、経済運営に責任感の無い野党の惨状ということだろう。

世界の他の国のような正常な金利体系に戻る日が来るのだろうか?

来ないのなら、再び「円高&デフレ」が来るのだろうか?

そんな

不安と戦うのが2019年だろう

米国の長期金利は、「2.5%~3.0%」のゾーンまで上昇したが、米中貿易戦争の悪影響懸念で2.5%を割り込んできた。

2019年に入って、10年金利が急低下しており、

「FRBは利下げすべし、景気はリセッション入りする」という債券投資家の声が増えている。

しかし、

自動車、住宅、雇用の状況はリセッションになる可能性は低い事を示している。

また、リセッションはバブル崩壊によっても引き起こされるが過去2年ほどを振り返るに、

経済を崩壊させるようなバブルは起こっていない

中国は昨年春以降に金融緩和に着手し、2019年に入っても財政出動などの景気対策を加えてきている。問題が起こる前に手を打っていると判断できる。

商品相場は、資源エネルギーバブルの崩壊以降の横バイ相場

商品相場は、資源エネルギーバブルの崩壊以降の横バイ相場が続いている。

原油はトルコでのサウジ人反体制派運動家(カショーギ氏)の暗殺事件(by おそらく皇太子関連)が起こり、それによって起こった国内の不安定さを鎮静化するための巨額バラ撒き政策(2万人の王族への口封じ巨額バラマキが中心、それに庶民へのバラ撒き)の資金捻出のための原油増産懸念によって、原油価格は40ドルまで下落したが、最近は落ち着きを取り戻してきた

ゴールドは、原油以上に安定的な横バイ状態だ

世界景気の一致指標としての船賃指数は、

関税引き上げ前の駆け込み輸出による船賃上昇と、

その剥落後の米中貿易戦争の悪影響懸念による急落、という大変動の2018年であったが、2019年になると低位安定で推移している。

船賃の上昇には、貿易戦争の終結を示唆するサインが必要だろう。

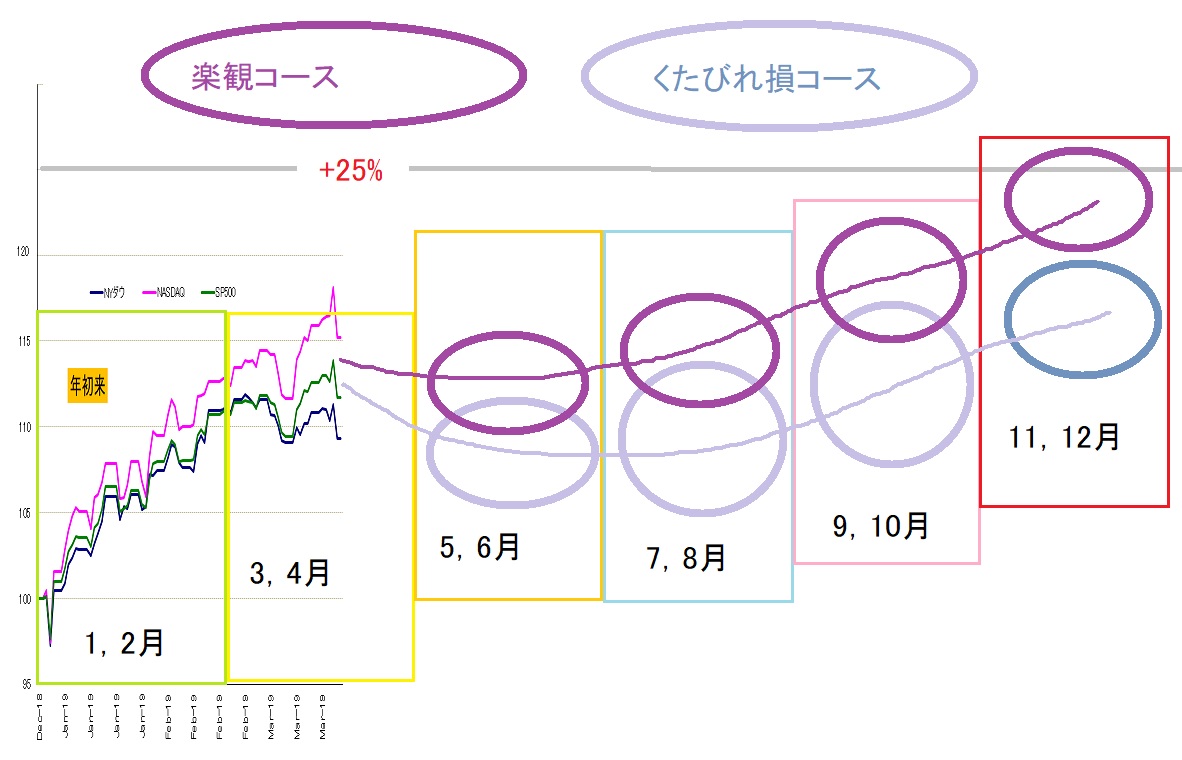

2019年の相場は堅調だと考えている。

日米中ともに2018年の下げを取り戻す(=

2年間通算でチャラ)と推定している。

とはいえ、

1-2月のハイペースの上昇(年率60%ペース)は維持不可能だ。

年率25%程度の上昇でも十分に好調な上昇相場であり、それを勘案すれば下図に示したような、5-8月の中だるみ調整が来る可能性が高いと考えている。

2019年は、年初と秋の2回の投資チャンスがくる、という考え方で投資戦略を組み立てたいと思う。