1:景気サイクルを通じて、「国民の全員が景気が良い」と感じることは無い。

どんな時でも、相対的な負け組がいる。

彼らは「自分が良くなっていても」、もっと良い人がいる限り、決して幸福を感じない。

2:消費の増減は、所得だけに依存するわけではない

株や不動産などの上昇(=資産効果)で、余裕ができると消費を増やすグループ

給与が多少増えても、節約を続けるグループ、、これは将来不安を感じる限り、節約を続ける

色んな人がいる

3:現在は消費の二極化フェイズ

(1)景気の立ち上がり期

所得は増えないので、資産効果のみによる消費増加=二極化が進む

上位30%のみが消費を増やす、みたいな状況

(2)多くの層の所得、特に給与、が増加がするフェイズ

給与増加に見合った消費が起こる

全体の60-0%が消費を増やす、みたいな状況

二極化は縮小

(3)所得増加が一巡して景気の改善も一巡してポーズする時期

余裕のある上位30%のみが消費を増やす、みたいな状況

二極化が再度拡大する

2015年秋ごろから、(3)に移行したと思う

facebookコメントヘ

2016年2月28日日曜日

2016年2月27日土曜日

2016年1-2月の相場下落_4 : 第四部:投資環境と資産配分

(1)平時に戻った投資環境

投資環境は、2012-2014年のように、「インデックスを単純に保有していれば、時間の経過ともに、自動的に安定的に儲かる」というバラ色天国時代は終わった。

上図上段のVIX指数(volatility指数)を見れば、極端に低いvolatility環境下で相場がジリジリ上昇するフェイズは終わっており、FRBが実質的に金融政策を引き締めに転換した2014年中盤からは様々な懸念で時々調整が来るという平時に戻ったことが分かる。

つまり儲けにくくなったのだ。

(2)消去法で浮かび上がる米国

2016年に関して、地域ごとの課題を並べた。

相対比較では、米国の課題が少ないと思われる。

米国の課題は大統領選挙に関する政治の混乱だが、「何がどうなるかワカラナイという不透明感」の大部分は年前半には決着がついてクリアーになる。良くも悪くも、「あーなれば、こーなる」が判明すれば、株式市場を下押しする「不透明感」が縮小する。

他地域の課題は今後数年間に渡る懸案であり、折に触れて市場の懸念材料として登場すると思われる。

(3)終わってしまった円安エンジョイ3年間

為替だが、日本はアベノミクス開始から約3年間の通貨安を世界から容認してもらったと解釈できる。日本経済が円安によって再生すれば、その後は世界経済に貢献すると世界が考えたからだ。

それは2005年で終わった。昨年5月に浜田&黒田両氏の「過度な円安をけん制する」という発言が出たことが象徴的だった。もう時代は変わり、世界には円の独歩安を容認する余裕はなくなった。

そして今や世界の首脳、特に米国は新興国対策を考え始めている。

それは過去においては、ドル高の抑制を意味した。

図に示された①の時代に戻ることは難易度が高いと判断する。

(4)資産配分

2月11日に推薦資産配分の変更を実施した。

日本と中国その他、2地域の株を減らして、米国株にシフトした。

114円割れの為替レートであれば、ドル安を株高が上回っておつりがくると判断したからだ。

2016年1-2月の相場下落_3:第三部:中国の現状と将来

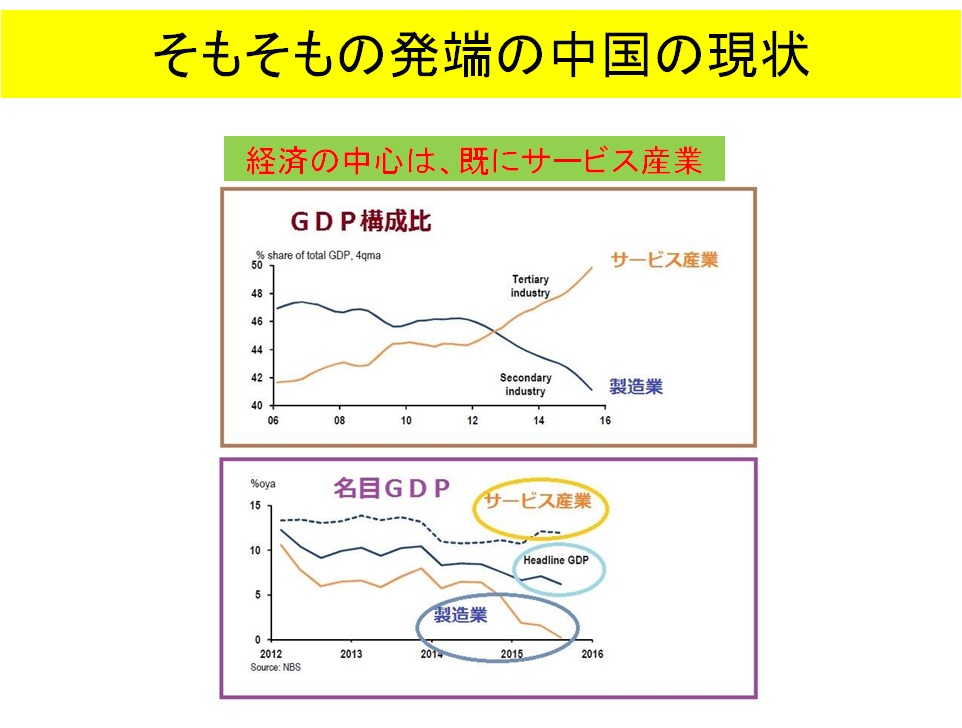

(1)非製造業が主役になった中国

多くの人が経済の崩壊を懸念する中国だが、現在の中国経済を支えるのは

昔の世界の工場というイメージのような製造業ではない

下図の上段に示されたように、既にサービス産業・非製造業が経済の最大要素になっている。

しかも、図の下段に示されたように、DGP成長全体は6-7%程度で製造業はマイナス成長に陥っているが、サービス産業・非製造業は約10%の成長が続いている。

上海証券取引所の上場企業は、資源エネルギー重厚長大産業と金融セクターに偏っており、最新の中国経済の姿を反映していない。

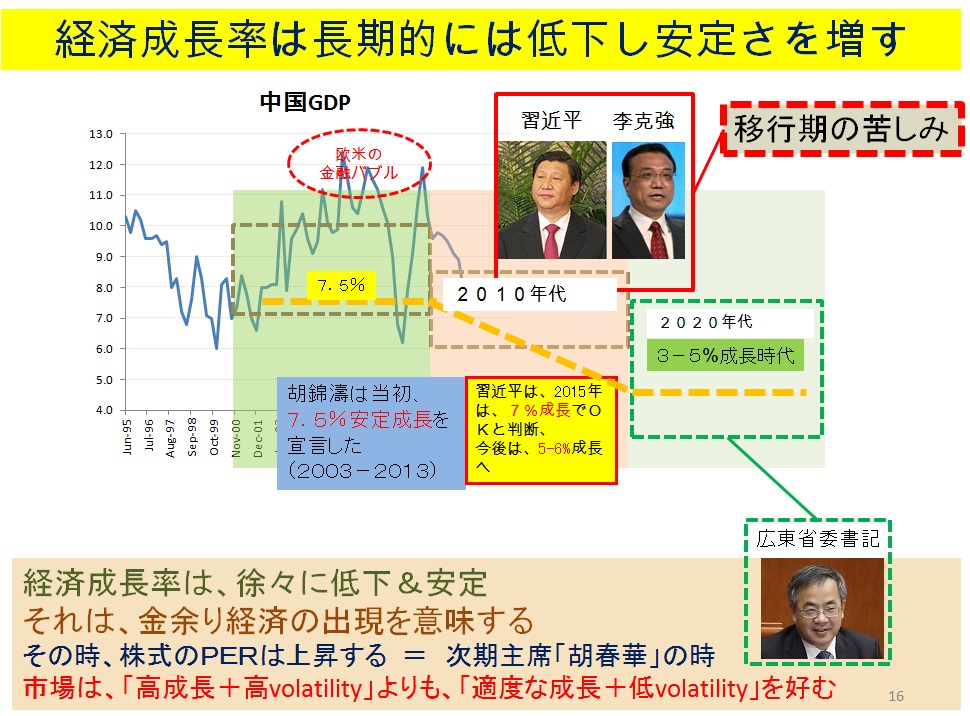

(2)移行期の苦難を背負った習近平

習近平政権の10年間は、移行期の10年間だ。

経済成長という点で見れば、

胡錦濤政権時代(2003-2013年)は、バブル要因を除けば、7-8%という高成長時代

習近平政権時代(2013-2023年)は、7%→4%という中成長に向かう経済構造の転換期

そして次のリーダーと目される胡春華の時代(2023-2033年)は、3-5%の安定成長の時代となり、この時代が日本の昭和50年代のような最良の時代となると推定している。

習近平は時代背景もあるが、辛い役割を担当する運命を背負った中国のリーダーだと言うことになる。

何故、辛いか?

経済の構造改革をやらねばならない。それは国営企業改革を意味するからだ。

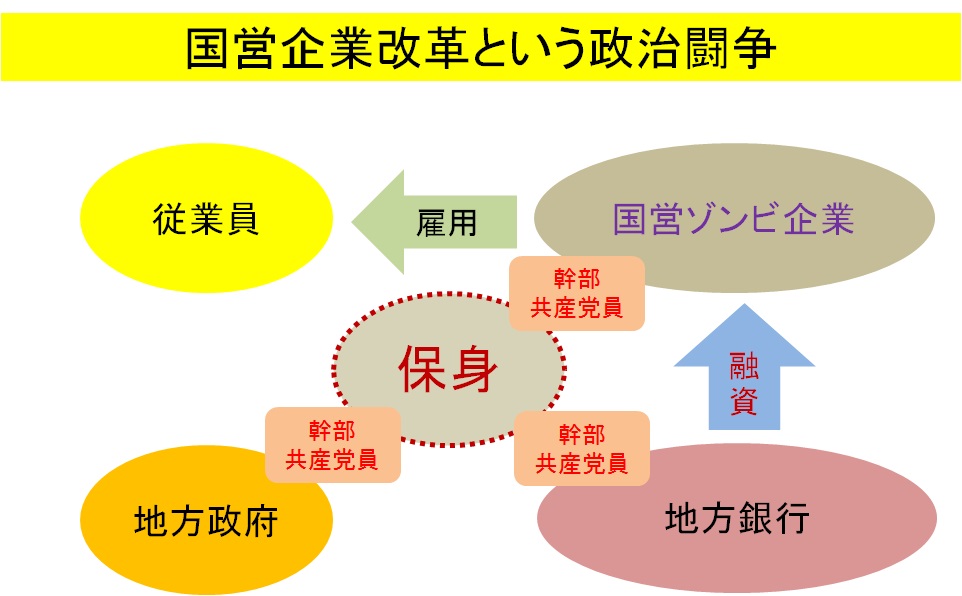

中国において、国営企業改革とは「政治闘争」を意味する

国営企業、地方銀行、地方政府、そのすべてに共産党組織が存在する。

共産党員の関心は党内出世だ。

改革されるという事は、失敗の烙印を押され、その後の出世が遅れることを意味する。

重厚長大産業の国営企業を担当する共産党員は好き好んでその企業を担当しているわけではない。多くの共産党員は自分が担当する数年間だけは逆風環境であっても「無難に、事なかれ」で過ごして、新任地に向かいたいと願っている。

そういう党内の政治的な抵抗は非常に強力である。日本の小泉&竹中コンビの時代の「抵抗勢力」よりも何倍も強力であり、現在言われる岩盤規制のような存在だ。

それを押して改革を進めようとする習近平だが、彼は過去の誰よりも実行していると現状では評価できる。

2016年2月26日金曜日

2016年1-2月の相場下落_2: 第二部:バブル崩壊と新興国

(1)二大バブルの連続崩壊

過去10年間で2回のバブルが発生し崩壊した。

一つは、新興国の株のバブル、もう一つは、資源エネルギーなどのコモディティ・バブル、及びそれに関する重厚長大産業バブルだ。

連続して起こった二大バブルの崩壊の悪影響を受けて、新興国の株式、特に資源国は軟調が続いている。

先進国と新興国の相対パフォーマンスだが、2010年11月から5年3ヶ月もの長期間「先進国>新興国」という状態が続いている。

資源国であるロシアとブラジル、そして投資家が経済に不安を感じている中国といった新興国の中の主だった国が冴えないことが背景だ。

そもそも新興国の株式市場の特徴だが、

1:先進国に遅れて底打ち上昇を開始する

2:上昇が始まると、普段は新興国など見向きもしない投資家が急に資金を振り向けるので、急騰を演じる

3:小さな市場に大量の資金が海外から流入するので、毎度のようにフェア・バリューを大幅に上回る価格までオーバーシュートする

だから、下落の際も手酷い状況になる。

普段は先進国にしか投資しないのに、新興国の大幅な上昇相場を見て、その良い所取りしようと思って資金を投じた外人投資家が泡を食って一斉に脱出する。

相場が軟調になると途端に流動性がなくなるのが新興市場の特徴、だから売るに売れない。

それでもとにかく脱出したい外人投資家が現金化のために投げ売りする。

だから出来高が無い中を株価が大幅に下落する。

こんな安値なら、1年後には儲かるかもしれないというレベルまで株価が下落しても、とにかく脱出した外人投資家は売りをやめない。

(2)FRBの金融政策の変更が転換点

2016年1~2月は、世界の株式が急落した。

下左側のチャートに示されたように、2014年初夏を起点とする「資源エネルギー重厚長大産業バブル崩壊」の最終フェイズがやって来たのだ。

崩壊の引き金は、米国の金融引き締めへの転換だった。

FRBによる形式的な利上げは、2015年12月だが、実質的な利上げ、つまり様々な金融緩和の特別措置の終了や縮小は、2014年初夏に始まった。

右側のチャートは、アトランタ連銀が発表している「実質的なFFレートの推移」だが、2014年初夏に反転上昇を始めている。

これが金融政策の実質的な引き締めの開始だった。

(3)大きな相場が終わってしまったのか?

相場が長期間にわたって上昇した後に、最終的に崩壊して、株式投資に適さない期間が長期化する・・・・それが起こるには2つのパターンがある。

1:金利が大幅に上昇して、景気が失速する。金融政策による不況だ。

2:何かのバブルが発生し、それが崩壊する。Boom & Bustによる不況だ。

今は、そのどちらでもない。

様々な懸念が引き起こす中間反落に過ぎない。

そのような調整は、米国の金融政策の緩和から引き締めへの転換期には良く起こっている。

下図に示されたように、過去においても、米国の金融政策の緩和から引き締めへの転換期には、毎度のように世界のあちこちの国の経済や市場で、様々なゴタゴタが起こっている。

世界経済や株式市場は、「米国の提供する”ビジネス決済手段としてのUSドル”」というUSドルの流動性という海の上に浮かんでいる船だと言える。

金融緩和とは満ち潮のようなもので、水深が深いので、船は注意しなくても自由に航行できる。

金融引き締めとは引き潮のようなもので、水深が浅くなるので浅瀬や岩礁に船底をぶつけないように細心の注意が必要だ。

しかし、満潮時のノー天気な航海に慣れ切ってしまった船は、今日から引き潮(=引き締め)と言われても、注意力が回復しないままの航海を続けるので、座礁するのだ。

座礁する船は、大型(国)、中型(産業)、小型(企業)、色々だ。

騒動が起きると、米国政府およびFRBは、自由主義陣営の国々(=米国のある種の支配下、影響下、配下にある国々)に配慮した金融政策に変更する。

具体的に言えば、引き締めを中断したり、その国々の問題が大きい場合は金融緩和に転換する。

1990年代には、そのような配慮が2度もなされた。

米国は1994年から好景気になった事から緩和から引き締めに転じた。

しかし、米国の庭と言われるメキシコで経済危機が発生したために、1995年の夏から緩和に転じた。

メキシコの処理を終えて1997年3月から再度引き締めを再開したが、1996年後半始まったアジアの通貨危機、および1997年から悪化したロシアの財政危機とLTCBの破たんに対応するために、97年の3月に一回利上げをしただけで引き締めは1年以上も中断され、1998年にはアジア危機とロシア危機の悪化に対応して、米国は金融緩和に転じた。引き締めに戻るのは、1999年6月であった。

2016年も世界経済は懸念委覆われている。

過去と同じように、足元の米国の金融引き締めは、引き締めの頻度、幅などが修正される可能性が高い。

2016年1-2月の相場下落_1: 第一部:相場下落の背景

(1)原油価格の下落が経済全体への不安感を引き起こした

2015年末から始まった「イランとサウジの国交断絶騒動」以降、株式市場は一気にリスク・オフに突入した。

年明けの1月、2月は株式市場の下落が進行し、先進国株指数(MXWO)は2015年5月の高値から20%近く下落した。

年明けの1月、2月は株式市場の下落が進行し、先進国株指数(MXWO)は2015年5月の高値から20%近く下落した。

下落の引き金となったのは、資源エネルギー関係の商品価格、特に原油価格が大幅に下落し、そのことが世界経済に対する不安感を引き起こした。

上のチャートを見れば、2014年の夏以降に原油価格の下落が加速し、それに呼応する形で資源エネルギー企業に投資するファンドであるMLP価格の下落、および優良債権と高利回り債権の利回り格差、つまり信用コストの上昇が始まったことが分かる。

当初は資源エネルギー産業だけの問題と認識されており、世界の株式は影響を受けなかったが、昨年の夏頃から「商品価格の全面的な下落は世界経済のリセッションに繋がるのではないか?」という懸念が徐々に広がり、年末のイランとサウジの国交断絶を引き金に一気にリスク・オフとなった。

2000年代中盤、商品はスーパーサイクルだ、原油価格の$300、ゴールドの$3000は通過点に過ぎない、などと言われた。

特に原油価格は、「枯渇するのだから、価格は青天井だ」というブームになった。

しかし、経済が低迷し需要が後退すると、価格は大幅に下がった。

経済の需要と供給の法則がシッカリ機能した。

加えるに、米国のシェール革命による安価なシェール・オイルの増産も原油価格下落に追い打ちをかけた。

スーパーサイクルの当てが外れてダメージを受けた人は多い。

1:開発業者は、資金はいつでも集められると安易に考えて、10年、20年という長期の開発案件を4~5年ごとに複数回に分けて、しかも投機生の高い資金に依存する形で資金調達した。

2:投資家は強欲に目がくらみ、少々怪しい案件でも、将来は原油価格が上がるのだから採算は問題なしと甘い解釈をして、開発案件に投資した。

3:産油国は、「今後は原油価格が$100以下になることは無い」と考えて、国民に大盤振る舞いのバラマキ予算を策定した。

しかし全員が、経済の需要と供給の法則で下落した原油価格を目の前につきつけられた。

投資家は新規投資、追加投資を拒否し始め、その結果開発案件は資金不足で頓挫しつつある。そして産油国は財政危機に陥った。

(2)先進国経済が「主」、原油価格や新興国は「従」

現在の状況を全体的に俯瞰すれば、

そもそも新興国の経済成長は、自国の内部成長ではなく、先進国への輸出という外部に依存している。

前回の新興国の経済成長ブームは、

1:先進国が住宅金融バブルになり、先進国に超過需要が生まれた

2:ブローバル競争に勝ち抜くために、先進国企業がコスト削減を狙って新興国へ工場移転を大挙して実行した。

これらが同時におこったために、多くの人が新興国に関して、

あ:足元の投資ブームは過大ではない

い:高成長は長期間維持される

と言う間違った判断をしてしまった。

原油価格や新興国経済の復活に関しては、「主」である先進国経済が復活する必要がある。「主」が元気にならないと、「従」は復活しない。逆はありえない。

21世紀は20年足らずの間に三回のバブル崩壊を体験した。

1:1999~2000年にかけて発生したITバブルの崩壊

2:2006~2007年にかけて発生した住宅金融バブルの崩壊

3:2008~2012年にかけて発生した新興国&資源エネルギー重厚長大産業のバブル崩壊

三回目のバブルは、多岐にわたる分野でバブルが発生し、そのバブルの程度も先進国と新興国のすべてを巻き込んだ壮大なスケールだった。

それゆえに、そのバブル崩壊は、まるで複雑骨折のようなダメージを世界経済にもたらした。

単純骨折なら治りやすいが、複雑骨折は完治まで治療期間が長くなる。

バブルに踊った国、産業、企業は、長期間の低迷を余儀なくされるだろう。

現在、資源エネルギー価格の低迷、素材産業の苦境が言われているが、その低迷や苦境はそう簡単には克服できないと理解するべきだろう。

原油だが、20~40ドルのボックス相場が長期間続くと判断している

1985年の原油価格の暴落後も、長期ボックスとなり、それは約15年間、1999年まで続いた。

なお、資源エネルギーと新興国の長期反映を信じて、大量の船が造られた。しかし、船はなかなか腐らない。

猛烈に増加した船のキャパシティとバブル崩壊で減少した需要という状況に素直に反応して、船賃は最安値まで下落した。(下図右のチャート参照)

2016年2月20日土曜日

韓国ウォン安 & 円高 & 中南米 & アベノミクス採点

韓国

中国と中東、そしてロシアでは結構なビジネスをして外貨を稼いでいる。

正確には、稼いでいた、と言うべきかも

それが裏目に出ているのが現在

中国、中東、ロシア、、背景は異なるが、三地域とも1-2年前ほどの元気さが経済には見らないからだ。

そに状況を正確に反映してウォンが下落している。

朴槿恵政権の不安定化も追い打ちをかけているだろう。

下は、2月20日の日経新聞朝刊の記事

しかし、ウォン下落はパニックするほどのレベルではないし、下落スピードも普通だと思う

ただし、日本企業 VS 韓国企業という点では、日本企業は辛い。

下のチャートにあるように、過去1年間の「円高、ウォン安」は相当なのだから

過去1年の円高は主要通貨の中で飛びぬけている。(下チャート)

2012年後半からの3年間、日本は円の独歩安を世界から許容してもらったと考えても良いだろう。

円安で日本経済が再生するなら、再生後は世界経済にも貢献してくれると世界は考えたからだ。

そして多分、3年前の世界は今よりも、他国の事を思いやれるような経済的および心理的な余裕があったと思う。

その3年間は日本はラッキーだったのだ。

その3年間で経済が再生しただろうか?

アベノミクスが目指した事 ・・・ 多分、以下のような事だったと思う

1:企業家精神を強化する

2:デフレを脱却し、消費マインドを変える

3:企業経営者の保身的行動(手元現金を積み上げるだけで何もしない)を変える

4:貯蓄から投資の流れを作る

5:高齢者から若者世代へ資産を移転する

1:は、若者と高齢者の起業が増えてきたと思う。このトレンドは今後も強化されるだろう。

2:は、労働者(正規+非正規)の数が大幅に増え、国内で支払われる総賃金も大幅に増えた。

個々人レベルでは、もともと賃金水準が高い正規労働者は社会福祉関連と消費税の負担が大きいために実質賃金は減っている。

しかし、非正規労働者の賃上げ率は相当に高いので、彼らの実質賃金の伸びは大きい。

マクロ経済的には、可処分所得の総合計が増えているので、景気を支えている。

定性的にも、旅行需要、アパレル需要、クリスマスケーキ、お節、お歳暮、お中元、ワインなどの価格が上方シフトしているので、合格が近づいていると思う。

そして外国人旅行者の急増は、大いに日本経済を支えている。

特に消費分野での貢献は年々増している。

おそらくは、2023年までは着実に伸びるだろう、という事は見えている。

3:は、ダメだ。

一部の経営者は積極姿勢だが、多くは円安の恩恵をポケットに入れるだけで、保身している。

4:は、ゆっくり、じんわりと進展中だと思う。

しかし、多くの貯蓄を持っている高齢者の行動はあまり変わっていない。

若者の行動は少し変わった。NISAはそれなりに意識を変えたと思う。

変わった若者が社会の中で支配的になるのを待たざるをえない。

5:は、かなり進展している。

相続税の課税強化、子供NISA、孫への1500万円非課税贈与、様々な措置が導入された。

もともと祖父母の孫へのプレゼントは相当なものであったが、それが強化されたと思う。

日本全体では、相当な金額が高齢者から若者世代へと動き始めたと感じている。

なお、移転ではないが、祖父母や親の資産を運用する30-50代が増えてきた。

2006年ごろからチラホラ見聞きしてきたが、最近はさらに見聞きするようになった。

~~~~~~~~~~~~~~

なお、為替に関しては中南米の方が、危機リスクが大きくなっている。

資源価格の大幅低迷に苦しむ、ブラジル、メキシコ、ベネズエラ、

以前のデフォルトから立ち直らないまま、再び危機に近づいているアルゼンチン

メキシコは先週通貨防衛策を発表した。

原油価格下落で予算収入に大きな不足が生じたので、緊縮財政にすることを決めた。

同時に資本流出を止めるために、金利を引き上げた。

しかし、緊縮も金利引き上げも、メキシコ経済にダメージを与え、長期的なファンダメンタルを劣化させる。

1996-98年のアジア危機、ロシア危機で、同様な政策を命じたIMFが誤った政策だと反省した政策である。それをメキシコは導入した。

おそらく、メキシコ経済はさらに悪化し、結局は1994年のように米国が救済することになるだろう。

facebookコメントヘ

中国と中東、そしてロシアでは結構なビジネスをして外貨を稼いでいる。

正確には、稼いでいた、と言うべきかも

それが裏目に出ているのが現在

中国、中東、ロシア、、背景は異なるが、三地域とも1-2年前ほどの元気さが経済には見らないからだ。

そに状況を正確に反映してウォンが下落している。

朴槿恵政権の不安定化も追い打ちをかけているだろう。

下は、2月20日の日経新聞朝刊の記事

しかし、ウォン下落はパニックするほどのレベルではないし、下落スピードも普通だと思う

ただし、日本企業 VS 韓国企業という点では、日本企業は辛い。

下のチャートにあるように、過去1年間の「円高、ウォン安」は相当なのだから

過去1年の円高は主要通貨の中で飛びぬけている。(下チャート)

2012年後半からの3年間、日本は円の独歩安を世界から許容してもらったと考えても良いだろう。

円安で日本経済が再生するなら、再生後は世界経済にも貢献してくれると世界は考えたからだ。

そして多分、3年前の世界は今よりも、他国の事を思いやれるような経済的および心理的な余裕があったと思う。

その3年間は日本はラッキーだったのだ。

その3年間で経済が再生しただろうか?

アベノミクスが目指した事 ・・・ 多分、以下のような事だったと思う

1:企業家精神を強化する

2:デフレを脱却し、消費マインドを変える

3:企業経営者の保身的行動(手元現金を積み上げるだけで何もしない)を変える

4:貯蓄から投資の流れを作る

5:高齢者から若者世代へ資産を移転する

1:は、若者と高齢者の起業が増えてきたと思う。このトレンドは今後も強化されるだろう。

2:は、労働者(正規+非正規)の数が大幅に増え、国内で支払われる総賃金も大幅に増えた。

個々人レベルでは、もともと賃金水準が高い正規労働者は社会福祉関連と消費税の負担が大きいために実質賃金は減っている。

しかし、非正規労働者の賃上げ率は相当に高いので、彼らの実質賃金の伸びは大きい。

マクロ経済的には、可処分所得の総合計が増えているので、景気を支えている。

定性的にも、旅行需要、アパレル需要、クリスマスケーキ、お節、お歳暮、お中元、ワインなどの価格が上方シフトしているので、合格が近づいていると思う。

そして外国人旅行者の急増は、大いに日本経済を支えている。

特に消費分野での貢献は年々増している。

おそらくは、2023年までは着実に伸びるだろう、という事は見えている。

3:は、ダメだ。

一部の経営者は積極姿勢だが、多くは円安の恩恵をポケットに入れるだけで、保身している。

4:は、ゆっくり、じんわりと進展中だと思う。

しかし、多くの貯蓄を持っている高齢者の行動はあまり変わっていない。

若者の行動は少し変わった。NISAはそれなりに意識を変えたと思う。

変わった若者が社会の中で支配的になるのを待たざるをえない。

5:は、かなり進展している。

相続税の課税強化、子供NISA、孫への1500万円非課税贈与、様々な措置が導入された。

もともと祖父母の孫へのプレゼントは相当なものであったが、それが強化されたと思う。

日本全体では、相当な金額が高齢者から若者世代へと動き始めたと感じている。

なお、移転ではないが、祖父母や親の資産を運用する30-50代が増えてきた。

2006年ごろからチラホラ見聞きしてきたが、最近はさらに見聞きするようになった。

~~~~~~~~~~~~~~

なお、為替に関しては中南米の方が、危機リスクが大きくなっている。

資源価格の大幅低迷に苦しむ、ブラジル、メキシコ、ベネズエラ、

以前のデフォルトから立ち直らないまま、再び危機に近づいているアルゼンチン

メキシコは先週通貨防衛策を発表した。

原油価格下落で予算収入に大きな不足が生じたので、緊縮財政にすることを決めた。

同時に資本流出を止めるために、金利を引き上げた。

しかし、緊縮も金利引き上げも、メキシコ経済にダメージを与え、長期的なファンダメンタルを劣化させる。

1996-98年のアジア危機、ロシア危機で、同様な政策を命じたIMFが誤った政策だと反省した政策である。それをメキシコは導入した。

おそらく、メキシコ経済はさらに悪化し、結局は1994年のように米国が救済することになるだろう。

facebookコメントヘ

2016年2月14日日曜日

似て非なる二つの「動かない」こと

やらないで後悔するより、やって後悔する、、それが私のルール

やって後悔するなら、何が間違ったのかを見つめ直して再出発ができる

やらずに後悔すると、同じ局面がきても、またやらずに後悔する、その繰り返し

投資的なことで、一例を出すなら、 決断して動かない、金縛り的に傍観して動かない この両者は似て非なるもの、、おおいに違う 1:決断して動かずにポジション維持して、損をして後悔する 2:金縛り的に傍観してポジション維持して、損をして後悔する

投資的なことで、一例を出すなら、 決断して動かない、金縛り的に傍観して動かない この両者は似て非なるもの、、おおいに違う 1:決断して動かずにポジション維持して、損をして後悔する 2:金縛り的に傍観してポジション維持して、損をして後悔する

1.の場合は、後から振り返って反省して投資スキルを改善できる

2.の場合は、次回も金縛り的に傍観してしまうだろう。

2016年2月13日土曜日

歯を食いしばる、、これが長期投資の意味

7合目あたりから株に参入して、

ちょこっと下がると、「おっ、チャンス!」と買う

でも、大幅に下がると、打ちひしがれて「株は終わった」と言いながら去る

こういう投資家は結構多い

良い所取りしてるつもりだろうが、あまり儲かっていない。

上記のような投資家がいてくれるから、歯を食いしばって長期間に渡って頑張る投資家が儲けられる、勝てる

これが長期投資の本当の意味

さらには、

伸るか反るかの不安な局面、大抵は大幅に下落した局面、何でもかんでも下がった局面、、そういう時に乾坤一擲の正解行動ができる、

それが一流の投資家

2016年2月11日木曜日

逆噴射になってしまった黒田バズーカの皮肉

1月29日に発表された黒田バズーカ(マイナス金利採用)が、

「円高の引き金&リスクオフの引き金」になってしまったのは、歴史的な皮肉かもしれない

後年、なんと言われるかは想像もつかないけど、

ホント

薬や治療法って、食べ合わせみたいに、状況に応じて使い分けないと、逆効果、、または副作用の方が大きくなるって、典型かもしれない

そして、昨日汚いノートの殴り書きをFBに掲載したけど、

US株が一番被害が少ないのも、素直にうなづけます

これが殴り書きノート

US株が一番被害が少ないのも、素直にうなづけます

これが殴り書きノート

2016年2月10日水曜日

利上げと危機_2 : アジア危機、ロシア危機、LTCM破たん

米国の利上げ時には、それまでのゆるゆる環境で安易な経営や安易な投資をしていたグループ、産業、国家が痛い目に会う

過去の実例の復習、、今回は、アジア、ロシア、LTCM

下記文章は、ウィキペディアより抜粋

詳細な経済的な状況や危機の背景は、各ウィキ(↓の下線)をお読みください。

アジア

ロシア

LTCM

アジア通貨危機

1997年7月よりタイを中心に始まった、アジア各国の急激な通貨下落

米国のヘッジファンドを主とした機関投資家による通貨の空売りによって惹起され、東アジア、東南アジアの各国経済に大きな悪影響を及ぼした。

狭義にはアジア各国通貨の暴落のみを指すが、広義にはこれによって起こった金融危機(アジア金融危機)

タイ、インドネシア、韓国はその経済に大きな打撃を受け、IMF管理に入った

マレーシア、フィリピン、香港はある程度の打撃を被った

日本は融資の焦げ付きが多発し、緊縮財政とタイミングが重なった結果、1997年と1998年における金融危機の引き金の一つとなり、1998年9月の政策金利引き下げ、10月7-8日の円急騰(2日間で20円の急騰)、10月23日の長銀国有化、12月13日の日債銀国有化へと繋がる一連の金融不安の遠因となった

新興国における通貨不安はアジア地域に留まらず、1998年8月17日からのロシア通貨危機、1999年1月ブラジル通貨危機などその他の経済圏でも同様の混乱をまねいた。

ロシア財政危機

ロシアの財政が悪化したところへアジア通貨危機の余波も受けて発生した債務不履行(デフォルト)並びに、一連の経済危機を指す。

狭義には、1998年8月17日にキリエンコ政府並びにロシア中央銀行の行った対外債務の90日間支払停止と、これに起因するルーブル下落、キャピタル・フライトなどの経済的危機

広義には、それ以前から各種の要因でロシアの財政が逼迫し、債務支払い停止を経て資本の流出、ルーブルの下落を見たロシア国内の経済混乱、並びに、金融不安に伴う株価下落、投資方針を量から質へ転換した資本の移動、ヘッジファンドの倒産など、世界経済が受けた影響を指す。

LTCM破たん

1997年に発生したアジア通貨危機と、その煽りを受けて1998年に発生したロシア財政危機がLTCMの状況を一変させた。

アジア通貨危機を見た投資家が「質への逃避」を起こしつつあった所へロシアが8月17日に短期国債の債務不履行を宣言した事により、新興国の債券・株式は危険である、という認識が急速に広がり、投資資金を引き揚げて先進国へ移す様になった。

LTCMはロシアが債務不履行を起こす確率は100万年に3回だと計算していた。

LTCMの運用方針では、この新興国に対する投資家の動揺は数時間から数日の内に収束し、いずれ新興国の債権・株式の買い戻しが起こることを前提としており、それに応じてポジションをとった。

これらの経済危機によって生まれた投資家のリスクに対する不安心理は収まらず、むしろますます新興国・準先進国からの資金引き上げを加速させていった。

先進国の債券を空売りし、新興国の債券を買い増していたLTCMの経営は深刻な状態となった。

~~~~~~~~~~~~~~~~~~~

LTCMは破たん

US政府とGSが中心となって、救済した。

なお、対ロシア救済はクリントン政権のルービンが頑張ったことになっているが、実態は「完全にロシアが破たんするのを見届けてから」救済パッケージを出した(破たんするまで、机の上に救済パッケージを放置していた)、、ことが事実であるということが、業界の常識となっている

~~~~~~~~~~~~~

facebookコメントへ

過去の実例の復習、、今回は、アジア、ロシア、LTCM

下記文章は、ウィキペディアより抜粋

詳細な経済的な状況や危機の背景は、各ウィキ(↓の下線)をお読みください。

アジア

ロシア

LTCM

アジア通貨危機

1997年7月よりタイを中心に始まった、アジア各国の急激な通貨下落

米国のヘッジファンドを主とした機関投資家による通貨の空売りによって惹起され、東アジア、東南アジアの各国経済に大きな悪影響を及ぼした。

狭義にはアジア各国通貨の暴落のみを指すが、広義にはこれによって起こった金融危機(アジア金融危機)

タイ、インドネシア、韓国はその経済に大きな打撃を受け、IMF管理に入った

マレーシア、フィリピン、香港はある程度の打撃を被った

日本は融資の焦げ付きが多発し、緊縮財政とタイミングが重なった結果、1997年と1998年における金融危機の引き金の一つとなり、1998年9月の政策金利引き下げ、10月7-8日の円急騰(2日間で20円の急騰)、10月23日の長銀国有化、12月13日の日債銀国有化へと繋がる一連の金融不安の遠因となった

新興国における通貨不安はアジア地域に留まらず、1998年8月17日からのロシア通貨危機、1999年1月ブラジル通貨危機などその他の経済圏でも同様の混乱をまねいた。

ロシア財政危機

ロシアの財政が悪化したところへアジア通貨危機の余波も受けて発生した債務不履行(デフォルト)並びに、一連の経済危機を指す。

狭義には、1998年8月17日にキリエンコ政府並びにロシア中央銀行の行った対外債務の90日間支払停止と、これに起因するルーブル下落、キャピタル・フライトなどの経済的危機

広義には、それ以前から各種の要因でロシアの財政が逼迫し、債務支払い停止を経て資本の流出、ルーブルの下落を見たロシア国内の経済混乱、並びに、金融不安に伴う株価下落、投資方針を量から質へ転換した資本の移動、ヘッジファンドの倒産など、世界経済が受けた影響を指す。

LTCM破たん

1997年に発生したアジア通貨危機と、その煽りを受けて1998年に発生したロシア財政危機がLTCMの状況を一変させた。

アジア通貨危機を見た投資家が「質への逃避」を起こしつつあった所へロシアが8月17日に短期国債の債務不履行を宣言した事により、新興国の債券・株式は危険である、という認識が急速に広がり、投資資金を引き揚げて先進国へ移す様になった。

LTCMはロシアが債務不履行を起こす確率は100万年に3回だと計算していた。

LTCMの運用方針では、この新興国に対する投資家の動揺は数時間から数日の内に収束し、いずれ新興国の債権・株式の買い戻しが起こることを前提としており、それに応じてポジションをとった。

これらの経済危機によって生まれた投資家のリスクに対する不安心理は収まらず、むしろますます新興国・準先進国からの資金引き上げを加速させていった。

先進国の債券を空売りし、新興国の債券を買い増していたLTCMの経営は深刻な状態となった。

~~~~~~~~~~~~~~~~~~~

LTCMは破たん

US政府とGSが中心となって、救済した。

なお、対ロシア救済はクリントン政権のルービンが頑張ったことになっているが、実態は「完全にロシアが破たんするのを見届けてから」救済パッケージを出した(破たんするまで、机の上に救済パッケージを放置していた)、、ことが事実であるということが、業界の常識となっている

~~~~~~~~~~~~~

facebookコメントへ

利上げと危機_1:メキシコ

米国の利上げ時には、それまでのゆるゆる環境で安易な経営や安易な投資をしていたグループ、産業、国家が痛い目に会う

過去の実例の復習、、まずはメキシコ

以下は、ウィキペディアより抜粋

~~~~~~~

1982年メキシコ債務危機

1970年代、石油価格高騰を受け、メキシコで石油投資ブームが発生

メキシコの賃金がアメリカよりも安いことから、製造業の工場移転による投資も増えた

メキシコへの投資は、米国の金融機関にとって、比較的安全なものと判断されていた。

ドルとメキシコ・ペソは固定相場であり、当時、メキシコの石油公社や電力会社は国営であり、メキシコ政府による債務保証が付けられていた。国家が破産するはずがないと信じられていた時代だった。

米国よりメキシコの金利が高いため、アメリカで資金を調達し、メキシコに投資をすれば、濡れ手に粟のように儲けることができた。

そういう事情により、メキシコの対外債務は急増していった。

債務の利払いは石油や輸出による代金で賄われていた。

ところが、1980年代になると米国の金利が上昇したため、対外債務の利払いが増大し、さらなる融資が必要となったが、財政負担能力を超えていた。

1982年8月、メキシコは利払いの一時停止(モラトリアム)を宣言する羽目になり、メキシコ国民は急激なインフレと失業の増大によって苦しんだ。

当時のメキシコの対外債務は870億ドルであった。メキシコ危機が国際金融機関に与える影響が大きいため、IMFと米国財務省、国際商業銀行団により救済措置がとられた。

1994年メキシコ通貨危機

メキシコは1986年関税および貿易に関する一般協定(通称:GATT)に参加

外国から資金を呼ぶため、金利は高く設定され、ペソは過大評価

輸入が急増し、輸出は不振となり、貿易赤字が増大

1990年の貿易赤字は1000億ドルに達し、さらに1992年12月、北米自由貿易協定が調印され、アメリカからメキシコへの投資ブームが起こった。

1982年の債務危機のことは忘れ去られ、安い労働力を求めて、アメリカの製造業がメキシコに大挙して工場を建設した。メキシコは空前の好景気に沸いていた。

バブルの崩壊は突然であった。1994年2月、南部で先住民による武装反乱が発生。3 月には大統領選挙の候補が暗殺された。この事件をきっかけにして、メキシコへの信頼が一時失墜し、カントリーリスクの懸念が表面化

メキシコ・ペソが暴落

メキシコ政府はドル売りペソ買いで為替介入したが、力尽きて、国家は財政破綻

固定相場から変動相場への移行を余儀なくされた。

~~~~~~~

現在のメキシコ・ペソの状況は下図の通り

メキシコだけが・・・じゃないですね、今は

facebookコメントヘ

過去の実例の復習、、まずはメキシコ

以下は、ウィキペディアより抜粋

~~~~~~~

1982年メキシコ債務危機

1970年代、石油価格高騰を受け、メキシコで石油投資ブームが発生

メキシコの賃金がアメリカよりも安いことから、製造業の工場移転による投資も増えた

メキシコへの投資は、米国の金融機関にとって、比較的安全なものと判断されていた。

ドルとメキシコ・ペソは固定相場であり、当時、メキシコの石油公社や電力会社は国営であり、メキシコ政府による債務保証が付けられていた。国家が破産するはずがないと信じられていた時代だった。

米国よりメキシコの金利が高いため、アメリカで資金を調達し、メキシコに投資をすれば、濡れ手に粟のように儲けることができた。

そういう事情により、メキシコの対外債務は急増していった。

債務の利払いは石油や輸出による代金で賄われていた。

ところが、1980年代になると米国の金利が上昇したため、対外債務の利払いが増大し、さらなる融資が必要となったが、財政負担能力を超えていた。

1982年8月、メキシコは利払いの一時停止(モラトリアム)を宣言する羽目になり、メキシコ国民は急激なインフレと失業の増大によって苦しんだ。

当時のメキシコの対外債務は870億ドルであった。メキシコ危機が国際金融機関に与える影響が大きいため、IMFと米国財務省、国際商業銀行団により救済措置がとられた。

1994年メキシコ通貨危機

メキシコは1986年関税および貿易に関する一般協定(通称:GATT)に参加

外国から資金を呼ぶため、金利は高く設定され、ペソは過大評価

輸入が急増し、輸出は不振となり、貿易赤字が増大

1990年の貿易赤字は1000億ドルに達し、さらに1992年12月、北米自由貿易協定が調印され、アメリカからメキシコへの投資ブームが起こった。

1982年の債務危機のことは忘れ去られ、安い労働力を求めて、アメリカの製造業がメキシコに大挙して工場を建設した。メキシコは空前の好景気に沸いていた。

バブルの崩壊は突然であった。1994年2月、南部で先住民による武装反乱が発生。3 月には大統領選挙の候補が暗殺された。この事件をきっかけにして、メキシコへの信頼が一時失墜し、カントリーリスクの懸念が表面化

メキシコ・ペソが暴落

メキシコ政府はドル売りペソ買いで為替介入したが、力尽きて、国家は財政破綻

固定相場から変動相場への移行を余儀なくされた。

~~~~~~~

現在のメキシコ・ペソの状況は下図の通り

メキシコだけが・・・じゃないですね、今は

facebookコメントヘ

2016年2月8日月曜日

能力以上のことをやらない

特に、相場急落時の対処方法では重要だが・・・

1:慌てない、平常心を維持する

2:自分の能力以上のことをやらない

1:慌てない、平常心を維持する、これは投資でも、ビジネスでも、私生活でも、全てに共通することです。

慌てて決断したことは、軽率な判断かもしれません。

軽率な判断は、平常心の時の判断に比べて間違っている可能性が高くなります。

間違い判断を避けるために、平常心を維持する必要があるのです。

2:自分の能力以上のことをやらない、投資能力には個々人で差があります。

短期的な相場のリズムを上手に乗りこなす短期売買の能力を持っている投資家は、急落初期に下現金化して安く買い戻すことをお勧めします。

それが出来れば、投資パフォーマンスが向上するからです。

短期売買が不得意な人は、「悲観に振れた振り子が平常に戻ってくる」相場なら、ミニ・パニックをやり過ごすのが賢明です。

持ち株を売って、再度安く買い戻すことはできませんが、安値で売って後悔する失敗は避けられます。

初心者は、売り遅れた自分を反省し、次回に生かすことに専念しましょう。

売り遅れた人が、短期の上下動を上手に短気売買できるハズがありません、普通は

1:慌てない、平常心を維持する

2:自分の能力以上のことをやらない

1:慌てない、平常心を維持する、これは投資でも、ビジネスでも、私生活でも、全てに共通することです。

慌てて決断したことは、軽率な判断かもしれません。

軽率な判断は、平常心の時の判断に比べて間違っている可能性が高くなります。

間違い判断を避けるために、平常心を維持する必要があるのです。

2:自分の能力以上のことをやらない、投資能力には個々人で差があります。

短期的な相場のリズムを上手に乗りこなす短期売買の能力を持っている投資家は、急落初期に下現金化して安く買い戻すことをお勧めします。

それが出来れば、投資パフォーマンスが向上するからです。

短期売買が不得意な人は、「悲観に振れた振り子が平常に戻ってくる」相場なら、ミニ・パニックをやり過ごすのが賢明です。

持ち株を売って、再度安く買い戻すことはできませんが、安値で売って後悔する失敗は避けられます。

初心者は、売り遅れた自分を反省し、次回に生かすことに専念しましょう。

売り遅れた人が、短期の上下動を上手に短気売買できるハズがありません、普通は

一番伝えたかったこと

2016年2月6日に、一番伝えたかったことは、

完全撤退して現金化する

それは2個のパターンがある。

しかし、今はそのどちらでもない。

時期が来れば、悲観に振れた振り子は戻る

という事です。

相場が完全に壊れる。

その時は、完全撤退して現金化して、半年以上は冬眠して過ごすことになる。

それが起こるには、2個のパターンがある。

1:金利が大幅に上昇して、景気が殺されて不況が来る。

2:何かのバブルが起こり、そのバブルが支えきれないほどに大きくなって、ついにはバブルが崩壊する。

今は、金利が大幅に上昇したわけでもなく、バブルが発生したわけでもない。

資源エネルギー、特に原油価格が下落したことにより、その開発案件に投資するMLPというファンドの暴落で、市場がミニ・パニックしたに過ぎない。

悲観に振れた振り子は、時間が経過すれば戻ってくるだろう。

だから、完全撤退して現金化する必要はない。

facebookコメントヘ

完全撤退して現金化する

それは2個のパターンがある。

しかし、今はそのどちらでもない。

時期が来れば、悲観に振れた振り子は戻る

という事です。

相場が完全に壊れる。

その時は、完全撤退して現金化して、半年以上は冬眠して過ごすことになる。

それが起こるには、2個のパターンがある。

1:金利が大幅に上昇して、景気が殺されて不況が来る。

2:何かのバブルが起こり、そのバブルが支えきれないほどに大きくなって、ついにはバブルが崩壊する。

今は、金利が大幅に上昇したわけでもなく、バブルが発生したわけでもない。

資源エネルギー、特に原油価格が下落したことにより、その開発案件に投資するMLPというファンドの暴落で、市場がミニ・パニックしたに過ぎない。

悲観に振れた振り子は、時間が経過すれば戻ってくるだろう。

だから、完全撤退して現金化する必要はない。

facebookコメントヘ

2016年2月4日木曜日

IBM5550、250万円

PCの出初めのころ、独身課長X氏は会社が導入したIBM5550を、個人的に買って独身寮で持っていた。

総額で250万円も使ったと聞かされた。

IBM5550の価格は、ここに掲載されている

http://homepage3.nifty.com/ibm5550/5550.html

それから10年ほどして、PCに30-50万円ほど使う私がいた。

今では、PCなんて3-8万円の消費材だと思う自分がいる。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

スマホに10-15万円も使う人がいるのが、2013-2016年

http://www.apple.com/jp/shop/buy-iphone/iphone6s

2020年ごろは、それを懐かしいと思い出すだろう。

facebookコメントヘ

総額で250万円も使ったと聞かされた。

IBM5550の価格は、ここに掲載されている

http://homepage3.nifty.com/ibm5550/5550.html

それから10年ほどして、PCに30-50万円ほど使う私がいた。

今では、PCなんて3-8万円の消費材だと思う自分がいる。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

スマホに10-15万円も使う人がいるのが、2013-2016年

http://www.apple.com/jp/shop/buy-iphone/iphone6s

2020年ごろは、それを懐かしいと思い出すだろう。

facebookコメントヘ

最後は安全地帯にも被害が及ぶ

無関係、無罪、、だから安心であっても、それは普通の状態、平静な時

大事件だと世間が騒々しくなると、相場は平常心を失いパニックになる。

そうなれば、これは安全地帯、、そう思っていたモノにまで被害が及ぶ

2016年1月の世界的な株の下げは、そういう現象だと思う。

主犯=原油

共犯&ほう助=MLP

被害者=新興国

連れ安=先進国・・安全地帯だと思われていた。

facebookコメントヘ

大事件だと世間が騒々しくなると、相場は平常心を失いパニックになる。

そうなれば、これは安全地帯、、そう思っていたモノにまで被害が及ぶ

2016年1月の世界的な株の下げは、そういう現象だと思う。

主犯=原油

共犯&ほう助=MLP

被害者=新興国

連れ安=先進国・・安全地帯だと思われていた。

facebookコメントヘ

登録:

投稿 (Atom)