(1)今後5年はアジア経済にとっては賑やかなセレモニーが続出する

1.2017年:第19回共産党大会

2.2018年:韓国平昌冬季オリンピック

2.2018年:韓国平昌冬季オリンピック

3.2020年:東京オリンピック

4.2021年:中国共産党100周年

5.2022年:第20回共産党大会(習近平→胡春華)

6.2022年:北京冬季オリンピック

華やかな国家行事が目白押しだ。

2.3.4.6.は、いずれも国威をかけたセレモニーだから、各国とも大規模な財政出動を実施して成功を期することになる

もっと規模が大きいのが中国共産党100周年に向けた景気対策だろう。

2番目が東京オリンピックで、次いで北京冬季オリンピック、韓国の冬季オリンピックという順番になると筆者は推定している

4個の国家的セレモニーに関する財政出動の経済に対するインパクトを考察することは重要だ。

仮に、その経済インパクトが下図のような推移をたどると想定すれば、単純合計の計算だが、インパクト推移(=金額的な量の変動)は下図&チャートのようなイメージになる

チャートを見て一目瞭然なことは、日本・中国・韓国とも、過去5-6年間の比較的安定した景気変動のフェイズとは異なり、より大きな景気の上昇&下落という「high

volatility経済」の時代に突入することになる。

下図は、経済インパクトをイメージ化したもので、筆者の推定値だ

色が付いたセルの年がプラス・インパクトの最大の年だが、2019年から2020年にかけては大きなプラス効果が日中を中心に発生する

(2)日本は、東京オリンピック後の失速を中国の好影響が相殺する

日本の経済&株式市場が受ける影響だが、中国の財政出動の恩恵は部分的にしか享受しないと思われる。

それでも2019年から2020年にかけてはプラス効果を株価が織り込むと推定される。しかも東京オリンピック後の日本の財政出動の反動減の時に中国の恩恵を受けることで、反動減ショックを緩和できるというラッキーがくる。

おそらく、2019年から2020年にかけては経済も株式市場も活況を呈するものと思われる。

しかしその後の日本の経済&株式市場は、日本・中国・韓国のすべての反動減の影響を受ける時代に突入するだろう。

(3)一帯一路インフラ建設支出は、ブーム&バスト・リスクを抱えている

中国自身は、日韓のセレモニーからの恩恵は少ないだろう。

しかし、一帯一路(OBOR, One Belt One

Road )を中心としたインフラ投資が、共産党100周年記念行事の成功に向けた経済政策になるだろうし、それは2009年に発動された4兆元の経済対策よりも「無駄な箱もの投資(=地方都市の住民のいない大規模マンションなど)」が少ないという意味で、中国の社会経済に好影響を与えるだろう。

また、それに続く2022年の北京冬季オリンピックへの財政支出は、共産党100周年記念行事後の急失速リスクを低減する効果がある。

それらを織り込んで2018年以降の中国株式市場は活況を呈することになるだろう。

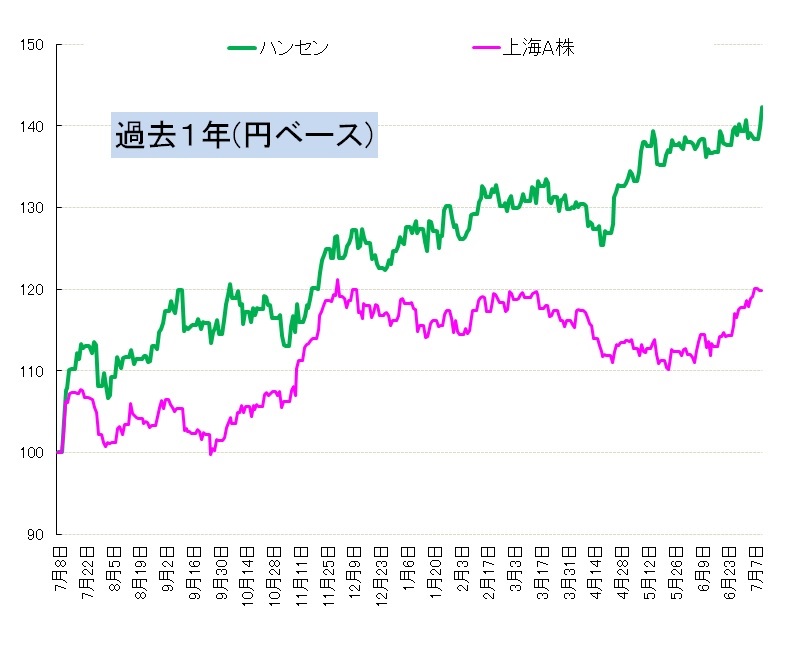

出遅れが目立つ上海株式市場の変化率が香港市場を上回ると推定される

共産党の一党独裁の正当性を中国国民が承認するためのは、経済の発展により国と個人の両方が豊かになったと実感することが条件である。

習近平政権は最近まで、綱紀粛正&腐敗撲滅運動を進めてきた。

胡錦涛時代のバブルの後処理を進めるためには、国有企業の整理&淘汰を進める必要があるが、そのためには引き締めバイアスの経済運営を維持して国有企業に経営陣の交代や体質強化を促すしかない。

胡錦涛時代のバブルの後処理を進めるためには、国有企業の整理&淘汰を進める必要があるが、そのためには引き締めバイアスの経済運営を維持して国有企業に経営陣の交代や体質強化を促すしかない。

そんな経済運営の状況では企業を甘やかす財政出動はできない。

貧富の差の拡大に不満を持つ一般大衆の不満を解消するには、綱紀粛正、腐敗撲滅を徹底するしかないのだ。

上は2017年7月12日の日経新聞朝刊の記事だが、国有企業に対する厳しい姿勢が報道されている。

内外の圧力をも利用して国有企業改革を進めようとする習近平政権の意向が示されている。

一方、2017年の秋の共産党大会を前にして徐々に軌道修正が始まっている。

2018年からは、経済政策が経済を押し上げる方向に舵を切ることが予想される。

一帯一路のようなインフラ建設は長期プロジェクトなので2021年に明確な効果を得るためには、2018年ごろから財政出動に着手する必要があるからだ。

2022年の共産党大会を経て、習近平から胡春華への政権移譲が終わった2023年以降は厳しい状況が予想される。財政出動を同じペースで増額することは、さすがの中国でも無理があるのだ。

財政出動が前年と同じ金額では経済へのプラス効果がゼロになる。減少すればマイナス効果になる。

財政出動が前年と同じ金額では経済へのプラス効果がゼロになる。減少すればマイナス効果になる。

財政出動が増加するフェイズでは、その恩恵を受ける企業の経営はガードが甘くなるのが通例だ。

そして、財政出動の金額が同額、さらには平常の金額へ向かって減少する時には、古今東西、様々な苦境(企業破たん、バブルの崩壊)に直面する状況が起こってきた。中国もその例外ではないだろう。

2009年以降の4兆元の財政出動の後に発生した地方政府とその傘下の企業が抱え込んだ不良資産、そして彼らに貸し出した銀行が保有する実質回収不能の貸付は処理を先送りしたままで今日まで来ている。

2018年以降の財政出動で受ける利益で損失処理を進めれば良いが、さらに悪乗りをするのが歴史の教えるところだ。

一帯一路関連の投資がピークアウトする時には、もうその後には大きな財政出動は当面は実施できない状況になっている可能性がある。

2023年以降の中国が、日本型の長期低迷(失われた20年)に陥るリスクは、今よりも大きいと推定できる。

日本型というのは、負債の提供者が国内という意味であり、その他の新興国のように資金を海外に依存していないので、負債の縮小の負のスパイラルも基本的には、日本がそうであったように、中国国内経済に限定される。

2023年以降の中国が、日本型の長期低迷(失われた20年)に陥るリスクは、今よりも大きいと推定できる。

日本型というのは、負債の提供者が国内という意味であり、その他の新興国のように資金を海外に依存していないので、負債の縮小の負のスパイラルも基本的には、日本がそうであったように、中国国内経済に限定される。

ただし、経済の低迷は周辺諸国から中国への輸出を鈍化されるというネガティブな側面はあるだろう。

しかし、中国国内消費は、日本がそうであった(1992年のジュリアナ・ブームに代表される消費浮かれ状態)ように急減速はせず、高原状態のあとに徐々に停滞へ向かうイメージが妥当するだろう。

なお、中国への貿易依存度が高い韓国経済は、上方フェイズでも下方フェイズでも、日本以上に経済のvolatilityが高まるだろう。

遠い将来の不安はあるが、まずは上昇フェイズがやってくるので、それを十二分にエンジョイして、その後の下降フェイズ時での脱出に備えることが重要だろう。

0 件のコメント:

コメントを投稿